대부분의 직장인에게 마이너스 통장은 필수라고 해도 과언이 아니다. 생활비가 부족하거나 갑작스러운 지출로 현금이 필요할 때 마이너스 통장만큼 간편한 방법이 없기 때문이다.

게다가 최근에는 부동산 가격 급등과 신종 코로나바이러스 감염증(코로나19) 사태에 따른 소득 감소 등으로 마이너스 통장에 대한 수요가 더욱 늘고 있다. 최근 카카오게임즈 공모주 청약에 나서기 위해 마이너스 통장을 동원하는 사례도 빈번하다. '영끌(영혼까지 끌어모은) 대출'의 첫 단계라고 할 수 있는 마이너스 통장에 대해 알아보자.

2일 관련업계에 따르면 마이너스 통장은 금융기관이 정한 한도 금액 내에서 일정액을 수시로 빌려 쓸 수 있는 대출 통장을 의미한다. 6개월 이상 재직 중인 직장인이라면 개인의 소득 수준과 신용 등급에 따라 최대 1억5000만원까지 대출을 받을 수 있다. 예를 들어 1000만원의 마이너스 대출을 받았다면 잔고가 0원일 때도 대출 한도인 1000만원까지 사용이 가능하다.

마이너스 통장은 필요할 때만 꺼내 쓰고 여유 자금이 생기면 언제든 다시 돈을 채워 넣을 수 있다. 일반 신용대출도 대출 기간 중 일부 금액을 상환할 수 있지만 다시 돈이 필요해지면 새롭게 대출을 실행해야 한다.

반면 마이너스 대출은 처음에 설정된 한도가 만기까지 유지된다. 덕분에 일반 신용대출과 달리 다시 돈이 필요할 때 추가 승인이나 수수료 없이 사용할 수 있다. 자주 입출금이 이뤄지거나 필요한 예산과 상환 시기를 정확히 가늠하기 어려울 때 마이너스 통장을 이용하면 편리하다.

장점은 이뿐만이 아니다. 마이너스 통장은 사용한 금액에 대해서만 이자가 부과된다. 1억원을 대출했더라도 사용하지 않았다면 대출 이자는 0원인 셈이다. 빌린 날수에 따라 이자가 부과되기 때문에 빨리 갚을 수만 있다면 일반 대출보다 훨씬 저렴하게 돈을 빌릴 수 있다.

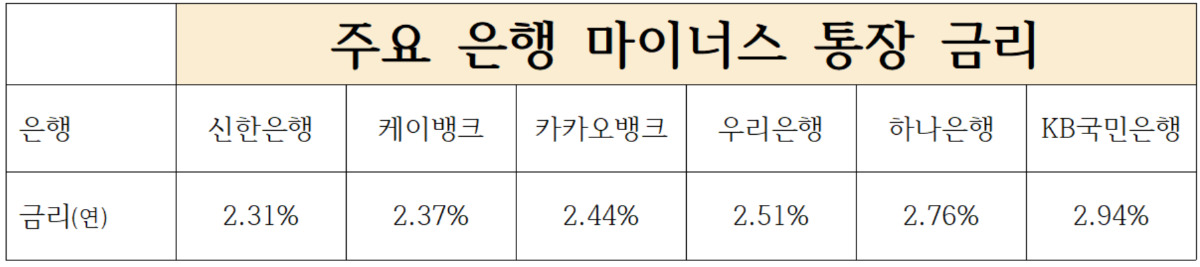

실제로 주요 은행에서 마이너스 통장을 만들면 어느 정도의 금리를 부담해야 할까? 은행 내부 신용등급 1등급인 연봉 4000만원의 직장인이 비대면으로 2000만원 한도의 마이너스 통장 개설 시 은행별 금리(연)를 알아봤다.

금리가 가장 저렴한 곳은 신한은행의 '신한 쏠편한 직장인 신용대출S'로 금리는 2.31%다. 이어 △케이뱅크 '마이너스 통장' 2.37% △카카오뱅크 '마이너스 통장대출' 2.44% △우리은행 '우리 WON하는 직장인대출' 2.51% △하나은행 '하나원큐신용대출' 2.76% △KB국민은행 'KB Star 신용대출' 2.94% 순이었다.

다만 마이너스 통장은 대출금액이 확정되지 않은 불확실성 탓에 일반 신용대출에 비해 금리가 높다. 뿐만 아니라 이자에 이자가 붙는 복리 방식으로 이자가 계산돼 연체 시 높은 금리의 연체이자까지 부담해야 하는 단점이 있다.

게다가 마이너스 통장은 내가 원하는 때에 원하는 만큼의 돈을 꺼낼 수 있다는 특이성으로 인해 신용정보상으로 항상 해당 대출한도만큼의 돈을 빌린 상태로 취급한다.

가령 1000만원짜리 마이너스 통장을 만들었다면 1원도 꺼내쓰지 않아도 신용조회 상으로는 1000만원을 빌린 상태가 되는 것이다. 한도가 높다는 것만으로는 신용 등급에 부정적인 영향을 미치지는 않지만 기존 대출이 있는 것으로 취급돼 추후 대출 이용 시 대출 가능 한도가 깎이는 등의 불이익을 받을 수 있어 유의해야 한다.

마이너스 통장은 계획적으로 쓴다면 생활에 부담을 주지 않고 오히려 도움이 될 수 있다. 하지만 무턱대고 쓰다 보면 나날이 빚으로 늘어난다는 사실을 명심해야 한다.

차은지 한경닷컴 기자 chachacha@hankyung.com

관련뉴스