이달 들어 삼성전기 주가가 급반등하고 있다. 주력 제품인 적층세라믹커패시터(MLCC) 수요가 본격적으로 살아날 것이라는 기대감이 반영됐다. 스마트폰 등 상반기 신종 코로나바이러스 감염증(코로나19)으로 주춤했던 정보기술(IT) 기기 판매량이 늘어나고 있어서다.

삼성전기는 8일 3.62% 오른 14만3000원에 거래를 마쳤다. 이달 들어 6거래일 연속 상승세다. 주가는 15% 급상승했다. 기관투자가들이 연일 순매수하며 주가를 밀어 올리고 있다. 이달에만 1471억원어치를 순매수했다. 개별 종목 중 가장 많은 규모다.

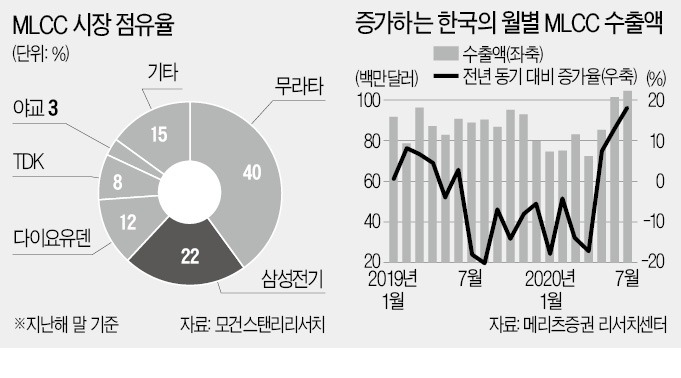

하지만 지난해부터 MLCC 수요는 급격하게 쪼그라들었다. 미·중 무역분쟁으로 글로벌 경기가 얼어붙으면서 IT 제품이 팔리지 않았기 때문이다. 올해 상반기에는 코로나19가 발목을 잡았다.

하지만 지난해부터 MLCC 수요는 급격하게 쪼그라들었다. 미·중 무역분쟁으로 글로벌 경기가 얼어붙으면서 IT 제품이 팔리지 않았기 때문이다. 올해 상반기에는 코로나19가 발목을 잡았다.

긴 터널을 지나 하반기에는 본격적으로 IT 기기 판매량이 늘어날 조짐을 보이고 있다. 전체 MLCC 매출에서 스마트폰이 차지하는 비중은 약 60%다. 스마트폰 수요 회복이 MLCC 업황 개선에 큰 영향을 미치는 것이다. 삼성증권에 따르면 삼성전자의 3분기 스마트폰 출하량은 전 분기 대비 43% 증가한 7700만 대를 기록할 것으로 전망된다.

재택근무, 원격교육 등의 영향으로 데스크톱과 태블릿PC 수요도 꾸준하다. 월별 매출액을 공개하는 대만 MLCC 경쟁사 야교는 7월 매출이 전월 대비 54% 늘어나는 등 3분기 매출이 큰 폭으로 늘어나고 있다.

삼성전기 실적의 또 다른 축은 카메라 모듈이다. 삼성전자가 주력 고객사다. 화웨이에는 카메라 모듈을 납품하지 않는다. 대신 샤오미, 오포, 비보 등에 카메라 모듈을 공급한다. 이종욱 삼성증권 연구원은 “미국의 화웨이 제재로 화웨이의 시장 점유율이 줄어들면 삼성전기는 반사이익을 볼 수 있다”고 분석했다. 나머지 중국 업체인 샤오미, 오포, 비보 등이 점유율을 높이며 성장할 수 있기 때문이다. 국내에서는 삼성전기가 만든 잠망경 형태의 폴디드줌 카메라 모듈을 탑재한 갤럭시 노트20가 흥행하면서 전 분기 대비 실적 회복이 기대된다.

미래에셋대우, NH투자증권, 삼성증권, 메리츠증권, 키움증권 등은 이달 들어 잇따라 삼성전기의 3분기 실적 전망을 상향 조정했다. 제시한 목표주가는 16만5000~19만원 수준이다. 연초 대비 주가 상승률이 13%에 불과한 만큼 추가 상승 여지가 있다는 분석이다.

김지산 키움증권 리서치센터장은 “내년에 중국 톈진에서 본격적으로 전장용 MLCC를 양산하면 부가가치가 높은 전장용 비중이 확대될 것”이라며 “카메라 모듈은 플래그십 모델 외에 중저가 모델인 갤럭시A 시리즈 대응을 늘리면서 출하량 증가 효과가 나타날 것”이라고 전망했다.

고재연 기자 yeon@hankyung.com

삼성전기는 8일 3.62% 오른 14만3000원에 거래를 마쳤다. 이달 들어 6거래일 연속 상승세다. 주가는 15% 급상승했다. 기관투자가들이 연일 순매수하며 주가를 밀어 올리고 있다. 이달에만 1471억원어치를 순매수했다. 개별 종목 중 가장 많은 규모다.

3분기, 예상보다 더 좋다

삼성전기 주가가 최근 오르고 있는 것은 회사의 주요 수익원인 MLCC 업황이 살아나고 있기 때문이란 분석이 나온다. 삼성전기는 일본 무라타에 이어 세계 MLCC 시장 점유율 2위다. MLCC는 반도체와 같은 ‘능동부품’ 주변에서 전기를 저장했다가 일정량씩 공급해주는 ‘댐’ 역할을 한다. 반도체가 가는 곳이라면 어디든 따라가는 ‘실과 바늘’ 같은 존재다. 메모리 반도체 ‘슈퍼사이클’에 진입했던 2018년 MLCC 업황은 고점을 찍었다. 2018년 삼성전기 영업이익은 1조1499억원으로 사상 최대치를 기록했다.하지만 지난해부터 MLCC 수요는 급격하게 쪼그라들었다. 미·중 무역분쟁으로 글로벌 경기가 얼어붙으면서 IT 제품이 팔리지 않았기 때문이다. 올해 상반기에는 코로나19가 발목을 잡았다.긴 터널을 지나 하반기에는 본격적으로 IT 기기 판매량이 늘어날 조짐을 보이고 있다. 전체 MLCC 매출에서 스마트폰이 차지하는 비중은 약 60%다. 스마트폰 수요 회복이 MLCC 업황 개선에 큰 영향을 미치는 것이다. 삼성증권에 따르면 삼성전자의 3분기 스마트폰 출하량은 전 분기 대비 43% 증가한 7700만 대를 기록할 것으로 전망된다.

재택근무, 원격교육 등의 영향으로 데스크톱과 태블릿PC 수요도 꾸준하다. 월별 매출액을 공개하는 대만 MLCC 경쟁사 야교는 7월 매출이 전월 대비 54% 늘어나는 등 3분기 매출이 큰 폭으로 늘어나고 있다.

화웨이 제재로 반사이익?

수요가 회복되는 와중에 미국의 화웨이 제재 발표가 ‘찬물’을 끼얹는 듯했다. 중국 스마트폰 수요가 회복되지 않을 경우 MLCC 출하량도 늘어나기 어렵기 때문이다. 하지만 화웨이는 오히려 스마트폰용 MLCC 주문량을 늘리고 있는 것으로 알려졌다. 제재가 시작되기 전에 미리 재고를 확보해 놓으려는 움직임이다.삼성전기 실적의 또 다른 축은 카메라 모듈이다. 삼성전자가 주력 고객사다. 화웨이에는 카메라 모듈을 납품하지 않는다. 대신 샤오미, 오포, 비보 등에 카메라 모듈을 공급한다. 이종욱 삼성증권 연구원은 “미국의 화웨이 제재로 화웨이의 시장 점유율이 줄어들면 삼성전기는 반사이익을 볼 수 있다”고 분석했다. 나머지 중국 업체인 샤오미, 오포, 비보 등이 점유율을 높이며 성장할 수 있기 때문이다. 국내에서는 삼성전기가 만든 잠망경 형태의 폴디드줌 카메라 모듈을 탑재한 갤럭시 노트20가 흥행하면서 전 분기 대비 실적 회복이 기대된다.

미래에셋대우, NH투자증권, 삼성증권, 메리츠증권, 키움증권 등은 이달 들어 잇따라 삼성전기의 3분기 실적 전망을 상향 조정했다. 제시한 목표주가는 16만5000~19만원 수준이다. 연초 대비 주가 상승률이 13%에 불과한 만큼 추가 상승 여지가 있다는 분석이다.

김지산 키움증권 리서치센터장은 “내년에 중국 톈진에서 본격적으로 전장용 MLCC를 양산하면 부가가치가 높은 전장용 비중이 확대될 것”이라며 “카메라 모듈은 플래그십 모델 외에 중저가 모델인 갤럭시A 시리즈 대응을 늘리면서 출하량 증가 효과가 나타날 것”이라고 전망했다.

고재연 기자 yeon@hankyung.com

관련뉴스