글로벌 철강가격은 세계 철강 수요·공급의 약 60%를 차지하는 ‘철강 대국’ 중국의 철강가격에 시차를 두고 움직인다. 특히 포스코를 비롯해 아시아 고로 철강사들의 실적은 중국 철강가격을 기준으로 통상 3~6개월 후행한다. 포스코 주가는 실적의 선행지표인 중국 내수 열연강판 유통가격에 가장 민감하게 반응해왔다.

글로벌 철강가격은 세계 철강 수요·공급의 약 60%를 차지하는 ‘철강 대국’ 중국의 철강가격에 시차를 두고 움직인다. 특히 포스코를 비롯해 아시아 고로 철강사들의 실적은 중국 철강가격을 기준으로 통상 3~6개월 후행한다. 포스코 주가는 실적의 선행지표인 중국 내수 열연강판 유통가격에 가장 민감하게 반응해왔다.과거 중국 내수 철강가격은 철강 수요와 공급, 철광석 등 원재료 가격에 의해 결정됐다. 하지만 2009년 상하이선물거래소(SHFE)에서 철강선물이 거래되기 시작한 이후 선물가격이 유통가격에 미치는 영향력이 점차 확대되면서 철강 공급과 원재료 가격보다는 수요가 훨씬 더 중요해지기 시작했다. 2016년 이후 중국 철강가격은 조강(crude steel·쇳물) 생산량으로 대표되는 공급지표나 철광석 가격 등 원재료 가격과는 상관관계가 매우 떨어졌음을 확인할 수 있다. 이는 과거 철강시장이 철강 생산자(포스코)와 소비자(자동차, 조선)만 참여했던 폐쇄적인 시장이었다면 선물시장이 개장한 이후 철강 생산·소비와는 직접적인 상관이 없는 일반 개인이나 전문투자회사들도 참여할 수 있는 개방적인 시장이 되면서 투기적 수요의 영향력이 확대됐기 때문이다. 이런 현상은 철강가격뿐만 아니라 구리 등 비철금속가격에서도 동일하게 확인된다.

중국 철강 선물가격을 움직이는 투기적 수요는 중국의 경기모멘텀과 주로 동행한다. 다시 말해 중국 경기가 살아나는 국면이면 선물가격이 상승하고 나빠지는 국면이면 하락한다. 만약 경기가 빠른 속도로 회복되면 선물가격의 상승폭도 가팔라진다는 뜻이다.

결론적으로 포스코 주가와 실적을 전망할 때 생산량이나 원가보다 중국의 경기 모멘텀 관점에서 접근해야 한다는 뜻이다. 중국의 경기모멘텀은 올해 2월 이후 코로나19의 급격한 확산으로 GDP 증가율이 작년 동기 대비 -6.8%를 기록했던 1분기를 바닥으로 2분기(+3.2%)부터 회복국면에 진입했다. 방향성만 놓고 보면 하반기에도 성장세가 지속될 전망이다. 이에 따라 코로나19 확산 이후 연초 급락했던 중국 철강가격도 4월을 중장기 저점으로 상승 반전에 성공해 9월 현재까지 상승세가 유지되고 있다.

다만 고질적인 부채 문제로 코로나19 이후 중국의 경기부양 강도가 과거 위기였던 2008년이나 2015년보다는 다소 약하다. 2분기 이후 코로나19가 빠르게 진정된 중국과 달리 중국 외 지역의 코로나19 영향이 아직 지속되면서 중국 경기의 회복 속도는 완만하게 진행되고 있는데 이로 인해 중국 철강가격의 상승폭도 과거보다는 완만하게 유지되고 있다. 중국 외 지역의 철강가격도 중국 철강가격에 후행해 완만한 반등을 시작하고 있어 글로벌 철강 업황은 더디지만 중장기 회복 국면에 진입했다고 볼 수 있다.

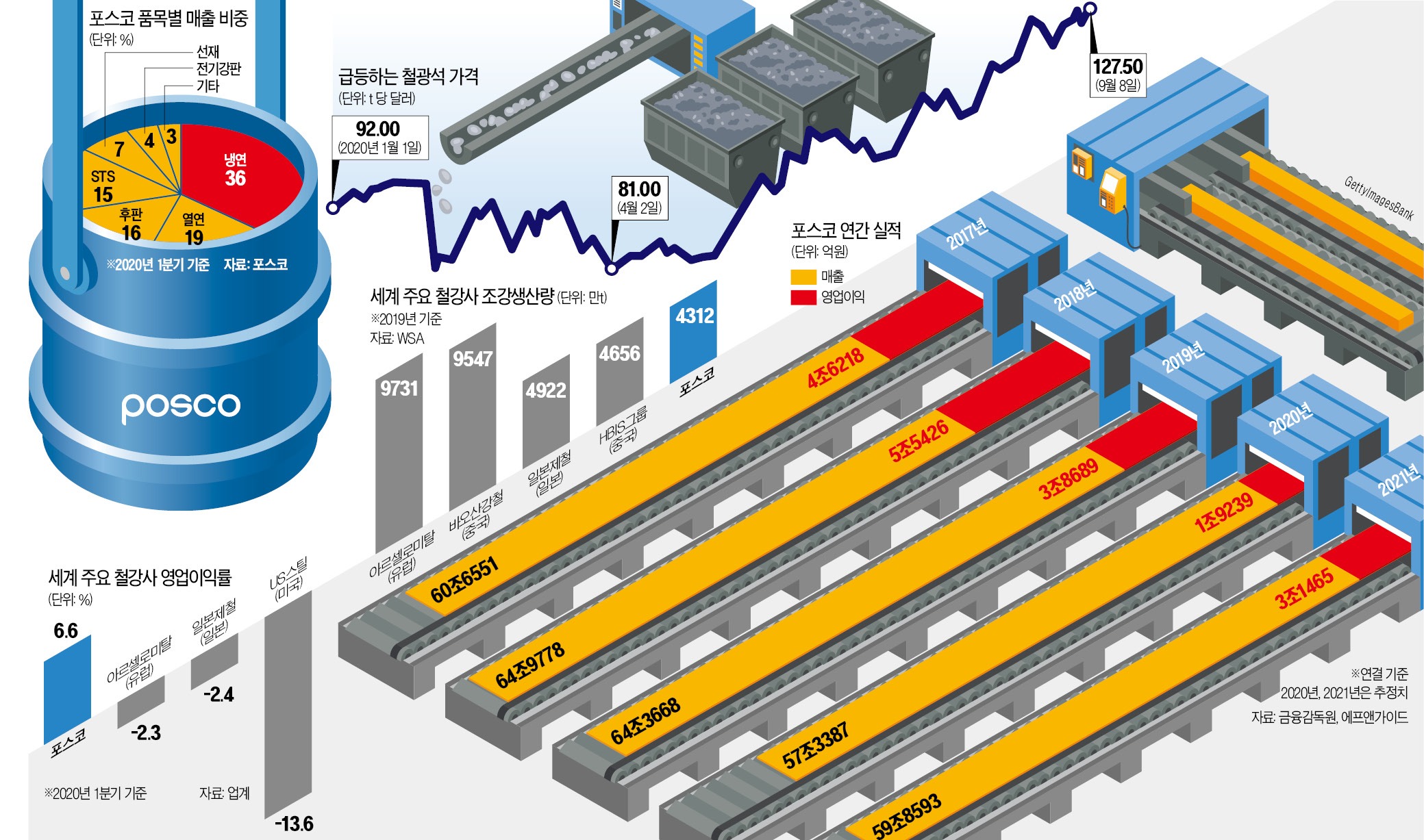

중국 철강가격이 반등하자 국내 판재류 철강가격은 3분기 들어 유통가격을 시작으로 상승 압력이 높아지고 있다. 9월부터는 포스코를 비롯해 철강회사들이 가격 인상도 추진하고 있어 4분기부터는 본격적인 평균판매단가(ASP) 상승이 기대된다. 특히 포스코의 수요처 중 가장 큰 비중을 차지하는 자동차 생산량이 2분기를 저점으로 회복되고 있다. 국내외 철강업황 회복에 따라 포스코의 분기별 실적은 별도 기준 사상 첫 영업적자를 기록했던 2분기를 저점으로 완만한 회복이 예상되며 중국 철강가격 반등과 함께 내년까지 실적 개선이 지속될 것으로 판단한다. 포스코 주가는 연초 코로나19 확산으로 세계 주식시장이 급락하면서 3월 말 13만원대까지 급락했다. 이후 6월 초 20만원대까지 급반등했다가 등락을 반복하고 있다. 3월 말 최저점 대비 주가는 반등했지만 현 주가는 주가순자산비율(PBR) 0.4배로 역사적 최저 수준에 있다. 중국을 중심으로 글로벌 철강업황이 완만한 회복세에 진입해 향후 실적 개선이 확실시된다는 점을 감안하면 포스코 주가는 연말, 내년으로 갈수록 상승할 가능성이 높다고 판단한다.

중국 철강가격이 반등하자 국내 판재류 철강가격은 3분기 들어 유통가격을 시작으로 상승 압력이 높아지고 있다. 9월부터는 포스코를 비롯해 철강회사들이 가격 인상도 추진하고 있어 4분기부터는 본격적인 평균판매단가(ASP) 상승이 기대된다. 특히 포스코의 수요처 중 가장 큰 비중을 차지하는 자동차 생산량이 2분기를 저점으로 회복되고 있다. 국내외 철강업황 회복에 따라 포스코의 분기별 실적은 별도 기준 사상 첫 영업적자를 기록했던 2분기를 저점으로 완만한 회복이 예상되며 중국 철강가격 반등과 함께 내년까지 실적 개선이 지속될 것으로 판단한다. 포스코 주가는 연초 코로나19 확산으로 세계 주식시장이 급락하면서 3월 말 13만원대까지 급락했다. 이후 6월 초 20만원대까지 급반등했다가 등락을 반복하고 있다. 3월 말 최저점 대비 주가는 반등했지만 현 주가는 주가순자산비율(PBR) 0.4배로 역사적 최저 수준에 있다. 중국을 중심으로 글로벌 철강업황이 완만한 회복세에 진입해 향후 실적 개선이 확실시된다는 점을 감안하면 포스코 주가는 연말, 내년으로 갈수록 상승할 가능성이 높다고 판단한다.leejh@kiwoom.com

관련뉴스