≪이 기사는 09월10일(16:00) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

DB금융투자의 신용등급이 오를 전망이다. 우발채무 부담이 크지 않은데다 사업 포트폴리오가 개선되고 있어서다.

한국기업평가는 10일 DB금융투자의 등급전망을 종전 안정적에서 긍정적으로 바꿨다. 현재 A인 DB금융투자의 신용등급이 상향 조정될 가능성이 높아졌다는 의미다.

한국기업평가는 DB금융투자의 수익성이 개선된 수준에서 안정화된 데다 사업 포트폴리오가 좋아지고 있다고 판단했다. DB금융투자는 연 이은 자산 부실화 등으로 2015~2017년 실적이 부진했다.

하지만 2018년 이후 고마진의 투자은행(IB) 부문 사업 확장, 상품운용 구조 보수화, 비경상 비용 완화 등을 통해 2018~2019년 수익성이 개선됐다. 올 들어선 증시 거래 규모 증가와 평가손 회복 덕분에 수익성이 더 좋아졌다.

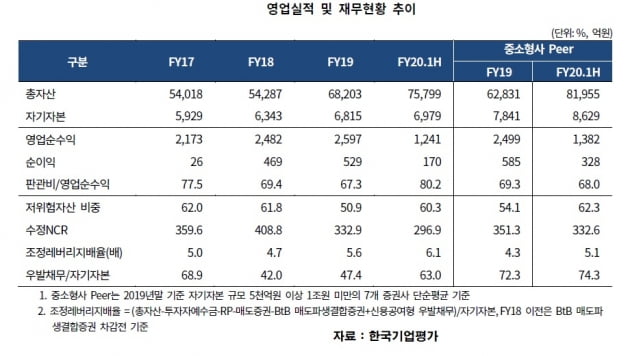

DB금융투자의 최근 3개년(2017~2019년) 평균 영업순수익 시장점유율은 1.7%다. 올 6월 말 기준 자기자본 규모는 6979억원으로 중위권 시장 지위를 갖고 있다.

한국기업평가는 "저위험자산 비중이 58% 수준으로 자산건전성이 우수하다"며 "지난해 이후 파생결합증권 조달과 우발채무 규모 증가로 자본적정성 지표가 저하 추세를 나타냈지만 잠재 재무부담에 대한 대응능력은 양호하다"고 평가했다.

김은정 기자 kej@hankyung.com

DB금융투자의 신용등급이 오를 전망이다. 우발채무 부담이 크지 않은데다 사업 포트폴리오가 개선되고 있어서다.

한국기업평가는 10일 DB금융투자의 등급전망을 종전 안정적에서 긍정적으로 바꿨다. 현재 A인 DB금융투자의 신용등급이 상향 조정될 가능성이 높아졌다는 의미다.

한국기업평가는 DB금융투자의 수익성이 개선된 수준에서 안정화된 데다 사업 포트폴리오가 좋아지고 있다고 판단했다. DB금융투자는 연 이은 자산 부실화 등으로 2015~2017년 실적이 부진했다.

하지만 2018년 이후 고마진의 투자은행(IB) 부문 사업 확장, 상품운용 구조 보수화, 비경상 비용 완화 등을 통해 2018~2019년 수익성이 개선됐다. 올 들어선 증시 거래 규모 증가와 평가손 회복 덕분에 수익성이 더 좋아졌다.

DB금융투자의 최근 3개년(2017~2019년) 평균 영업순수익 시장점유율은 1.7%다. 올 6월 말 기준 자기자본 규모는 6979억원으로 중위권 시장 지위를 갖고 있다.

한국기업평가는 "저위험자산 비중이 58% 수준으로 자산건전성이 우수하다"며 "지난해 이후 파생결합증권 조달과 우발채무 규모 증가로 자본적정성 지표가 저하 추세를 나타냈지만 잠재 재무부담에 대한 대응능력은 양호하다"고 평가했다.

김은정 기자 kej@hankyung.com

관련뉴스