홍남기 부총리는 요즘 정책 홍보에 열중이다. 거의 하루건너 페이스북에 글을 올린다. 지난달 대통령이 “경제사령탑 역할을 잘하고 있다”고 이례적으로 칭찬한 이후론 의욕이 더 샘솟는 것 같다. 자화자찬성 글이 다수인데, 지난달 19일 올린 국가채무에 대한 글은 재정당국 수장의 인식 수준을 의심케 했다.

홍남기 부총리는 요즘 정책 홍보에 열중이다. 거의 하루건너 페이스북에 글을 올린다. 지난달 대통령이 “경제사령탑 역할을 잘하고 있다”고 이례적으로 칭찬한 이후론 의욕이 더 샘솟는 것 같다. 자화자찬성 글이 다수인데, 지난달 19일 올린 국가채무에 대한 글은 재정당국 수장의 인식 수준을 의심케 했다.홍 부총리는 “우리에게 두 가지 선택지가 있다”며 ①국가채무 증가를 염려해 재정이 통상의 역할에만 그치도록 하는 것, ②아니면 재정투입을 적극 확대해 성장경로로 복귀토록 유도해 나가는 것이라고 했다. 그러면서 “정부가 추후 국가채무비율이 높아졌다고 공격받는 것이 두려워 전자를 선택하는 것은 바른길이 아니다”며 “팩트와 다르게 비판하거나 오해의 소지가 크게 지적하는 것은 받아들이기 힘들 것”이라고 경고성 문구까지 남겼다.

하지만 홍 부총리는 시장에서 벌어지고 있는 논쟁의 번지수를 잘못 짚고 있다. 지금 코로나 국면에서 재정 역할을 반대하는 목소리가 얼마나 되겠는가. 논쟁의 핵심은 재정투입 여부가 아니라, 재정의 용처와 규모다. 재정을 쓰더라도 지금처럼 몇 달 만족하고 끝나는 식의 즉자적이고, 대증적인 요법으론 오히려 경제 회복에 독이 될 것이라는 게 비판의 요지다. 홍 부총리 본인이 재난지원금을 놓고 한때 여당과 각을 세웠던 선별지급 논란도 그런 차원 아니겠는가.

재정에 관해 시장이 더 크게 우려하는 것은 따로 있다. 바로 ‘적자국채 폭탄’이다. 정부의 돈풀기는 대부분 적자국채 발행에 의존하고 있다. 정부는 대규모 국채 발행에도 시장 소화는 염려 없다고 하지만 시장 불안은 이미 시작됐다. 적자국채가 쏟아질 것이란 우려에 국고채 금리(10년물)는 지난주 연 1.58%까지 치솟았다. 국고채 금리 급등은 시장금리에 영향을 줘 기업의 자금조달 비용을 올리고 가계 이자부담을 키워 소비까지 위축시킨다.

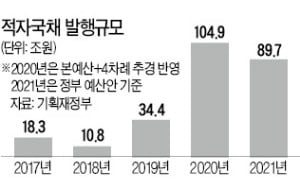

이 때문에 한국은행이 지난주 긴급히 5조원 규모 국고채 매입(유통시장에서 단순매입) 계획을 발표하면서 시장 우려를 일시 잠재웠지만, 앞으로 적자국채는 폭탄처럼 투하될 것이다. <그래프>에서 보듯, 작년까지 연간 30조원대 이내에서 통제된 적자국채 발행 물량은 올해 104조원대로 급증하는 데 이어 내년에도 90조원 가까이에 달할 전망이다. 우려만으로 금리가 급등했는데, 실제 국채가 시장에 풀릴 때마다 금리는 얼마나 요동칠 것인가.

이 때문에 한국은행이 지난주 긴급히 5조원 규모 국고채 매입(유통시장에서 단순매입) 계획을 발표하면서 시장 우려를 일시 잠재웠지만, 앞으로 적자국채는 폭탄처럼 투하될 것이다. <그래프>에서 보듯, 작년까지 연간 30조원대 이내에서 통제된 적자국채 발행 물량은 올해 104조원대로 급증하는 데 이어 내년에도 90조원 가까이에 달할 전망이다. 우려만으로 금리가 급등했는데, 실제 국채가 시장에 풀릴 때마다 금리는 얼마나 요동칠 것인가.그때마다 한은이 나서 뒤치다꺼리를 해야 하는가. 홍 부총리는 지난 6월 3차 추경을 발표하면서 “적자국채를 한은이 매입해주길 바란다”며 압박성 발언까지 해놓은 마당이다. 자칫 중앙은행 독립성 이슈로 번질 공산이 크다. 대부분의 선진국은 국채남발을 막기 위해 중앙은행의 직접 매입(일종의 대정부 여신)을 금지하고 있지만, 우리는 과거 독립성이 없던 시절에 만들어 놓은 한은법(제75조)상 정부로부터의 직접 인수가 가능하도록 열려 있다.

정부로선 한은이라는 버팀목이 있는 한 적자국채 무제한 발행 유혹을 쉽게 포기하지 않을 것이다. 정부야 돈풀기로 생색을 내지만 덤터기는 한은이 다 쓰는 꼴이다. 만약 채무비율 급증으로 국가신용등급이라도 떨어지게 되면 국채 금리는 폭등하고, 한은 손실 차원을 넘어 결국은 국부 손실로 이어지게 된다. 게다가 한은의 국채 매입은 통화량 증가로 이어져 인플레와 환율 문제를 촉발시킬 위험도 있다.

이쯤 되면 한은이 재정당국을 향해 이렇게 외쳐야 할지도 모르겠다. “우리는 호구가 아니다. 적자국채 남발 그만하라”고. 이미 시장에선 한은이 통화를 찍어 재정을 메워주는 역할에 나선 것 아니냐며 ‘정권의 시녀’를 걱정하는 시각이 나오는 마당이다.

jtchung@hankyung.com

관련뉴스