≪이 기사는 09월18일(10:11) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

SK렌터카가 유상증자로 사업 확대 여력을 확보했다는 국내 신용평가사의 긍정적인 평가가 나왔다.

한국기업평가는 18일 SK렌터카의 유상증자 결정 관련 "재무부담 완화 측면에서도 긍정적인 영향을 미칠 것으로 판단한다"며 이같이 밝혔다.

SK렌터카는 지난 16일 1000억원 규모 유상증자 계획을 발표했다. 최대주주인 SK네트웍스가 신주 전량을 인수하는 제3자 배정 방식으로다. 증자가 완료되면 올 상반기 말 기준 64.2%인 SK네트웍스의 지분율은 72.9%로 상승한다. 납입 예정일은 오는 28일이다.

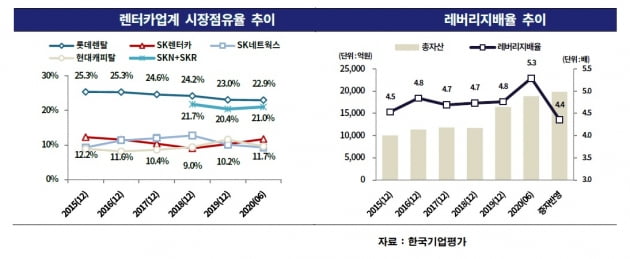

SK렌터카는 조달한 자금을 렌터카 사업 확대를 위한 차량 매입 대금에 사용할 것이라고 했다. 한국기업평가는 "SK그룹 편입 후 시장점유율은 꾸준히 상승하고 있다"며 "증자 대금 유입으로 사업확대 여력을 확보해 점유율 제고에 긍정적인 영향을 미칠 것으로 기대한다"고 설명했다.

또 "외형성장과 함께 확대된 재무부담도 일시적으로 완화될 전망"이라고 덧붙였다. 올 상반기 말 기준 재무지표에 증자 대금을 가산해 단순 계산하면 SK렌터카의 레버리지배율(자기자본 대비 총자산 비율)은 5.3배에서 4.4배로 하락한다.

다만 재무부담에 대해선 지속적인 관찰이 필요하다는 게 한국기업평가의 판단이다. 송미정 한국기업평가 책임연구원은 "외형성장 추이를 고려하면 레버리지는 재차 확대될 전망"이라며 "이익창출을 통한 자본축적, 외형성장에 상응하는 자본확충을 통해 재무구조가 안정적으로 유지되는지 여부를 관찰할 것"이라고 말했다.

한국기업평가는 향후 시장지위가 올라가는 동시에 수익성까지 안정적으로 유지되면 신용등급을 상향 검토할 방침이다. 한국기업평가는 SK렌터카의 신용등급으로 A를 부여하고 있다.

김은정 기자 kej@hankyung.com

SK렌터카가 유상증자로 사업 확대 여력을 확보했다는 국내 신용평가사의 긍정적인 평가가 나왔다.

한국기업평가는 18일 SK렌터카의 유상증자 결정 관련 "재무부담 완화 측면에서도 긍정적인 영향을 미칠 것으로 판단한다"며 이같이 밝혔다.

SK렌터카는 지난 16일 1000억원 규모 유상증자 계획을 발표했다. 최대주주인 SK네트웍스가 신주 전량을 인수하는 제3자 배정 방식으로다. 증자가 완료되면 올 상반기 말 기준 64.2%인 SK네트웍스의 지분율은 72.9%로 상승한다. 납입 예정일은 오는 28일이다.

SK렌터카는 조달한 자금을 렌터카 사업 확대를 위한 차량 매입 대금에 사용할 것이라고 했다. 한국기업평가는 "SK그룹 편입 후 시장점유율은 꾸준히 상승하고 있다"며 "증자 대금 유입으로 사업확대 여력을 확보해 점유율 제고에 긍정적인 영향을 미칠 것으로 기대한다"고 설명했다.

또 "외형성장과 함께 확대된 재무부담도 일시적으로 완화될 전망"이라고 덧붙였다. 올 상반기 말 기준 재무지표에 증자 대금을 가산해 단순 계산하면 SK렌터카의 레버리지배율(자기자본 대비 총자산 비율)은 5.3배에서 4.4배로 하락한다.

다만 재무부담에 대해선 지속적인 관찰이 필요하다는 게 한국기업평가의 판단이다. 송미정 한국기업평가 책임연구원은 "외형성장 추이를 고려하면 레버리지는 재차 확대될 전망"이라며 "이익창출을 통한 자본축적, 외형성장에 상응하는 자본확충을 통해 재무구조가 안정적으로 유지되는지 여부를 관찰할 것"이라고 말했다.

한국기업평가는 향후 시장지위가 올라가는 동시에 수익성까지 안정적으로 유지되면 신용등급을 상향 검토할 방침이다. 한국기업평가는 SK렌터카의 신용등급으로 A를 부여하고 있다.

김은정 기자 kej@hankyung.com

관련뉴스