국내 기업이 ‘착한 채권’으로 불리는 환경·사회·지배구조(ESG) 채권 발행을 빠르게 늘리고 있다. 신종 코로나바이러스 감염증(코로나19) 확산으로 환경 및 사회적 책임을 둘러싼 관심이 높아진 상황에서 기업 이미지를 제고하려는 목적이 크다는 분석이 나온다.

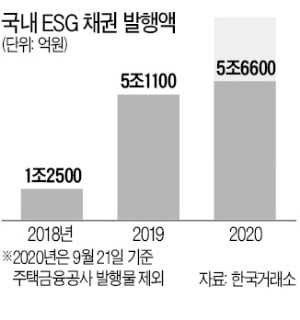

21일 한국거래소(KRX)에 따르면 올 들어 이날까지 국내 ESG 채권 발행금액은 총 5조6600억원으로 집계됐다. 국내 ESG 채권 발행에서 절대적 비중을 차지하는 주택금융공사 물량(발행잔액 약 58조원)을 제외한 실질 발행금액으로, 2019년 같은 기간 발행금액(2조9400억원)의 두 배에 가깝다. 작년 연간 발행금액은 5조1100억원이었고, 2018년에는 1조2500억원에 불과했다.

21일 한국거래소(KRX)에 따르면 올 들어 이날까지 국내 ESG 채권 발행금액은 총 5조6600억원으로 집계됐다. 국내 ESG 채권 발행에서 절대적 비중을 차지하는 주택금융공사 물량(발행잔액 약 58조원)을 제외한 실질 발행금액으로, 2019년 같은 기간 발행금액(2조9400억원)의 두 배에 가깝다. 작년 연간 발행금액은 5조1100억원이었고, 2018년에는 1조2500억원에 불과했다.

ESG는 기업의 사회적 책임을 금융시장에 도입하는 과정에서 유럽을 중심으로 생겨난 개념이다. 용도에 따라 그린본드, 소셜본드, 지속가능채권 등으로 나뉜다. 국내에서는 2018년 산업은행이 발행한 3000억원어치 그린본드가 첫 사례다.

올 들어 국내 발행 주체는 현대카드와 현대캐피탈, 우리은행 등 금융회사가 대부분이지만 최근 일반 기업의 참여도 늘어나 주목된다. 지난 7월 폐기물 처리업체 TSK코퍼레이션이 창사 이래 처음으로 1100억원어치를, 지난 2일에는 롯데지주가 그룹 최초로 500억원어치를 발행했다. 조달한 자금은 오염방지 시설과 친환경 건물 건설에 쓰기로 했다.

채권시장 참여자들은 정부의 그린뉴딜 정책에 따라 ESG 채권 발행의 급격한 증가세가 한동안 이어질 것으로 전망하고 있다. 금융회사가 ESG 채권 발행을 통해 정책에 참여하는 사례가 잇따를 것으로 예상돼서다. 코로나19 이후 사회적 가치 추구에 앞장서 비재무적 위험을 관리하려는 기업도 늘고 있다. 허영주 한국투자증권 연구원은 “ESG 채권 발행의 가장 큰 유인은 환경, 사회적 가치를 높인다는 기업 이미지를 심어줄 수 있다는 점”이라고 설명했다.

다만 유럽과 비교하면 걸음마 단계인 만큼 아직 갈 길이 멀다는 평가가 많다. 대다수 기업이 여전히 비용 대비 효과에 확신을 갖지 못하고 있어서다. ESG 채권을 발행하려면 회계법인 등에 인증 수수료를 내야 하고, 환경·사회적 효과도 사후보고해야 한다. 이런 부담을 고려해 거래소는 상장 수수료 및 연 부과금을 면제하는 방식으로 활성화를 지원하고 있다.

국민연금과 공무원연금 등이 ESG 투자 확대에 나서고 있지만 ESG 펀드 상당수가 ‘착한 기업’을 골라낼 만한 운용 역량을 갖추지 못했다는 지적도 제기된다. 자본시장연구원의 최근 분석에 따르면 ESG 평가등급이 높은 기업에 주로 투자하는 국내 40여 개 ESG 펀드 가운데 상당수가 포트폴리오 관점에서 일반 펀드와 차별성을 드러내지 못하고 있다. 박혜진 연구위원은 “투자자의 신뢰를 제고하기 위해선 차별화된 ESG 상품 개발과 펀드 투명성 제고에 더욱 힘써야 한다”고 말했다.

이태호 기자 thlee@hankyung.com

21일 한국거래소(KRX)에 따르면 올 들어 이날까지 국내 ESG 채권 발행금액은 총 5조6600억원으로 집계됐다. 국내 ESG 채권 발행에서 절대적 비중을 차지하는 주택금융공사 물량(발행잔액 약 58조원)을 제외한 실질 발행금액으로, 2019년 같은 기간 발행금액(2조9400억원)의 두 배에 가깝다. 작년 연간 발행금액은 5조1100억원이었고, 2018년에는 1조2500억원에 불과했다.ESG는 기업의 사회적 책임을 금융시장에 도입하는 과정에서 유럽을 중심으로 생겨난 개념이다. 용도에 따라 그린본드, 소셜본드, 지속가능채권 등으로 나뉜다. 국내에서는 2018년 산업은행이 발행한 3000억원어치 그린본드가 첫 사례다.

올 들어 국내 발행 주체는 현대카드와 현대캐피탈, 우리은행 등 금융회사가 대부분이지만 최근 일반 기업의 참여도 늘어나 주목된다. 지난 7월 폐기물 처리업체 TSK코퍼레이션이 창사 이래 처음으로 1100억원어치를, 지난 2일에는 롯데지주가 그룹 최초로 500억원어치를 발행했다. 조달한 자금은 오염방지 시설과 친환경 건물 건설에 쓰기로 했다.

채권시장 참여자들은 정부의 그린뉴딜 정책에 따라 ESG 채권 발행의 급격한 증가세가 한동안 이어질 것으로 전망하고 있다. 금융회사가 ESG 채권 발행을 통해 정책에 참여하는 사례가 잇따를 것으로 예상돼서다. 코로나19 이후 사회적 가치 추구에 앞장서 비재무적 위험을 관리하려는 기업도 늘고 있다. 허영주 한국투자증권 연구원은 “ESG 채권 발행의 가장 큰 유인은 환경, 사회적 가치를 높인다는 기업 이미지를 심어줄 수 있다는 점”이라고 설명했다.

다만 유럽과 비교하면 걸음마 단계인 만큼 아직 갈 길이 멀다는 평가가 많다. 대다수 기업이 여전히 비용 대비 효과에 확신을 갖지 못하고 있어서다. ESG 채권을 발행하려면 회계법인 등에 인증 수수료를 내야 하고, 환경·사회적 효과도 사후보고해야 한다. 이런 부담을 고려해 거래소는 상장 수수료 및 연 부과금을 면제하는 방식으로 활성화를 지원하고 있다.

국민연금과 공무원연금 등이 ESG 투자 확대에 나서고 있지만 ESG 펀드 상당수가 ‘착한 기업’을 골라낼 만한 운용 역량을 갖추지 못했다는 지적도 제기된다. 자본시장연구원의 최근 분석에 따르면 ESG 평가등급이 높은 기업에 주로 투자하는 국내 40여 개 ESG 펀드 가운데 상당수가 포트폴리오 관점에서 일반 펀드와 차별성을 드러내지 못하고 있다. 박혜진 연구위원은 “투자자의 신뢰를 제고하기 위해선 차별화된 ESG 상품 개발과 펀드 투명성 제고에 더욱 힘써야 한다”고 말했다.

이태호 기자 thlee@hankyung.com

관련뉴스