≪이 기사는 10월04일(13:30) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

호텔신라와 호텔롯데 등 신종 코로나바이러스 감염증(코로나19) 확산 직격탄을 맞은 호텔업체 채권이 신용등급 지위에 걸맞지 않는 저렴한 가격(높은 금리)에 팔리고 있는 것으로 나타났다. 기존의 상환능력을 유지하기 힘들 것으로 우려하는 투자자가 늘어난 탓이다.

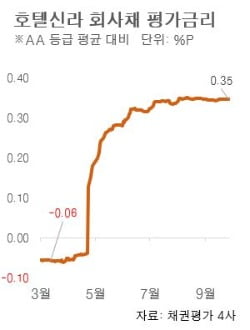

4일 한국자산평가 등 채권평가사들은 호텔신라의 3년 만기 회사채 시가평가금리를 지난달 말(29일) 기준 연 1.71%로 평가했다. 같은 신용등급(AA) 회사채 평균금리보다 0.35%포인트나 높은 수준이다. 시가평가금리는 기관투자가의 호가 및 거래 추이를 반영한 값으로 조달·유통 금리의 기준으로 쓰인다. 삼성생명을 최대주주로 두고 있는 호텔신라의 경우 코로나19 확산 이전까지만 해도 등급 평균값을 밑도는 시가평가금리(비싼 회사채 가격)를 자랑했다.

4일 한국자산평가 등 채권평가사들은 호텔신라의 3년 만기 회사채 시가평가금리를 지난달 말(29일) 기준 연 1.71%로 평가했다. 같은 신용등급(AA) 회사채 평균금리보다 0.35%포인트나 높은 수준이다. 시가평가금리는 기관투자가의 호가 및 거래 추이를 반영한 값으로 조달·유통 금리의 기준으로 쓰인다. 삼성생명을 최대주주로 두고 있는 호텔신라의 경우 코로나19 확산 이전까지만 해도 등급 평균값을 밑도는 시가평가금리(비싼 회사채 가격)를 자랑했다.

호텔신라보다 거래가 활발한 편인 호텔롯데의 시가평가금리는 더 나쁘게 평가받고 있다. 이날 기준 연 1.78%로, 우량한 보유자산과 계열사의 지원 가능성을 고려할 때 이례적으로 높은 수준이라는 평가다. 지난달 24일 회사채를 발행한 AA 등급 LG유플러스의 경우 시가평가금리는 연 1.25%였다.

한 증권사 회사채 발행 담당자는 “시장에서 두 곳를 모두 자기 등급보다 두 단계 낮은 A+ 등급으로 평가하고 있는 셈”이라라며 “면세점 경영 환경 위험이 크게 반영된 것 같다”고 설명했다.

여객수요 급감으로 올해 상반기 면세점 부문에서만 각각 965억원(호텔신라)과 735억원(롯데호텔)의 영업손실을 내면서 투자자들의 불안감을 키웠다는 분석이다. 송수범 한국기업평가 수석연구원은 “사상 최악의 면세업 영업 환경을 맞고 있다”며 “하반기 개선 가능성이 낮고, 내년까지 지속될 가능성도 있다”고 말했다.

신용평가사들이 신용등급 강등을 주저하면서 등급 대비 높은 유통금리는 한동안 지속될 전망이다. 한국기업평가는 지난 4월 호텔롯데와 호텔신라의 신용등급을 ‘부정적검토 대상’에 올렸다가 6월에 다시 해제하고 전망만 ‘부정적’으로 바꿨다. 부정적 전망은 부정적검토보다 긴 시간을 두고 강등을 고민하겠다는 뜻이다.

이태호 기자 thlee@hankyung.com

호텔신라와 호텔롯데 등 신종 코로나바이러스 감염증(코로나19) 확산 직격탄을 맞은 호텔업체 채권이 신용등급 지위에 걸맞지 않는 저렴한 가격(높은 금리)에 팔리고 있는 것으로 나타났다. 기존의 상환능력을 유지하기 힘들 것으로 우려하는 투자자가 늘어난 탓이다.

4일 한국자산평가 등 채권평가사들은 호텔신라의 3년 만기 회사채 시가평가금리를 지난달 말(29일) 기준 연 1.71%로 평가했다. 같은 신용등급(AA) 회사채 평균금리보다 0.35%포인트나 높은 수준이다. 시가평가금리는 기관투자가의 호가 및 거래 추이를 반영한 값으로 조달·유통 금리의 기준으로 쓰인다. 삼성생명을 최대주주로 두고 있는 호텔신라의 경우 코로나19 확산 이전까지만 해도 등급 평균값을 밑도는 시가평가금리(비싼 회사채 가격)를 자랑했다.호텔신라보다 거래가 활발한 편인 호텔롯데의 시가평가금리는 더 나쁘게 평가받고 있다. 이날 기준 연 1.78%로, 우량한 보유자산과 계열사의 지원 가능성을 고려할 때 이례적으로 높은 수준이라는 평가다. 지난달 24일 회사채를 발행한 AA 등급 LG유플러스의 경우 시가평가금리는 연 1.25%였다.

한 증권사 회사채 발행 담당자는 “시장에서 두 곳를 모두 자기 등급보다 두 단계 낮은 A+ 등급으로 평가하고 있는 셈”이라라며 “면세점 경영 환경 위험이 크게 반영된 것 같다”고 설명했다.

여객수요 급감으로 올해 상반기 면세점 부문에서만 각각 965억원(호텔신라)과 735억원(롯데호텔)의 영업손실을 내면서 투자자들의 불안감을 키웠다는 분석이다. 송수범 한국기업평가 수석연구원은 “사상 최악의 면세업 영업 환경을 맞고 있다”며 “하반기 개선 가능성이 낮고, 내년까지 지속될 가능성도 있다”고 말했다.

신용평가사들이 신용등급 강등을 주저하면서 등급 대비 높은 유통금리는 한동안 지속될 전망이다. 한국기업평가는 지난 4월 호텔롯데와 호텔신라의 신용등급을 ‘부정적검토 대상’에 올렸다가 6월에 다시 해제하고 전망만 ‘부정적’으로 바꿨다. 부정적 전망은 부정적검토보다 긴 시간을 두고 강등을 고민하겠다는 뜻이다.

이태호 기자 thlee@hankyung.com

관련뉴스