≪이 기사는 10월05일(10:31) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

코리아신탁의 신용등급이 오를 전망이다. 확대된 시장 지위와 높아진 이익창출능력 덕분이다.

한국기업평가는 5일 코리아신탁의 기업 신용등급 전망을 종전 안정적에서 긍정적으로 바꿨다. 현재 BBB인 신용등급이 상향 조정될 가능성이 높아졌다는 의미다. 한국기업평가는 코리아신탁이 수익 기반 확대로 시장 지위가 높아진 데다 이익 규모가 늘고 있다고 평가했다.

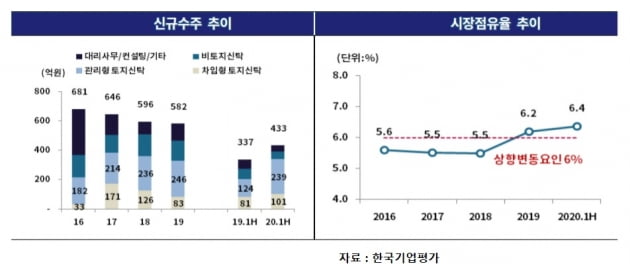

코리아신탁은 2015년 차입형 토지신탁과 정비 사업에 진출했다. 2018년엔 책임준공확약 관리형 토지신탁 사업에도 진출하는 등 사업 기반을 지속적으로 확장하고 있다. 코리아신탁의 연간 신규 수주는 2016년 이후 600억원 안팎을 기록하고 있다.

수주 잔고 확대에 힘입어 지난해 시장 점유율은 전년 대비 0.7%포인트 상승한 6.2%를 나타냈다. 올 상반기 시장 점유율도 6.4%로 파악돼 상승 추세가 이어지고 있다. 한국기업평가는 "올 상반기 말 기준 자기자본이 1122억원으로 경쟁 업체에 비해 자본 규모가 열위에 있지만 조정부채비율 39%, 영업용순자본비율 1339.4%로 자본적정성 지표가 우수하다"고 판단했다.

앞으로 전망도 밝다. 정효섭 한국기업평가 책임연구원은 "코리아신탁이 올 상반기에 수익 기반 확대 추세를 이어가고 있다"며 "토지신탁 사업의 경우 2~3년의 사업 기간에 걸쳐 수익이 인식되는 점을 감안할 때 앞으로 개선된 시장 지위와 이익창출능력을 유지할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

코리아신탁의 신용등급이 오를 전망이다. 확대된 시장 지위와 높아진 이익창출능력 덕분이다.

한국기업평가는 5일 코리아신탁의 기업 신용등급 전망을 종전 안정적에서 긍정적으로 바꿨다. 현재 BBB인 신용등급이 상향 조정될 가능성이 높아졌다는 의미다. 한국기업평가는 코리아신탁이 수익 기반 확대로 시장 지위가 높아진 데다 이익 규모가 늘고 있다고 평가했다.

코리아신탁은 2015년 차입형 토지신탁과 정비 사업에 진출했다. 2018년엔 책임준공확약 관리형 토지신탁 사업에도 진출하는 등 사업 기반을 지속적으로 확장하고 있다. 코리아신탁의 연간 신규 수주는 2016년 이후 600억원 안팎을 기록하고 있다.

수주 잔고 확대에 힘입어 지난해 시장 점유율은 전년 대비 0.7%포인트 상승한 6.2%를 나타냈다. 올 상반기 시장 점유율도 6.4%로 파악돼 상승 추세가 이어지고 있다. 한국기업평가는 "올 상반기 말 기준 자기자본이 1122억원으로 경쟁 업체에 비해 자본 규모가 열위에 있지만 조정부채비율 39%, 영업용순자본비율 1339.4%로 자본적정성 지표가 우수하다"고 판단했다.

앞으로 전망도 밝다. 정효섭 한국기업평가 책임연구원은 "코리아신탁이 올 상반기에 수익 기반 확대 추세를 이어가고 있다"며 "토지신탁 사업의 경우 2~3년의 사업 기간에 걸쳐 수익이 인식되는 점을 감안할 때 앞으로 개선된 시장 지위와 이익창출능력을 유지할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스