[10월 08일(09:13) '모바일한경'에 게재된 기사입니다] 모바일한경 기사 더보기 ▶

(김은정 마켓인사이트부 기자) 대형 유통 업체의 신용도 전망이 그리 좋지 않습니다. 신종 코로나바이러스 감염증(코로나19)이 유통 환경을 빠르게 변화시키고 있거든요. 유통 업체들이 이같은 변화 속도를 따라가지 못하고 있다는 평가가 많습니다.

실제 국내 상위 유통 업체들의 실적이 눈에 띄게 나빠지고 있고요. 국내 신용평가사들이 유통 업체들에 불안한 시선을 보내고 있는 이유이기도 합니다. 하지만 이런 와중에 신용도 측면에서 호평을 받고 있는 유통 업체가 있습니다. 바로 현대백화점입니다.

사실 백화점은 소비 부진과 양극화로 저성장이 지속되고 있는 업종 중 하나입니다. 올 들어선 코로나19에 따른 영향을 크게 받아 실적에도 타격을 입었고요. 코로나19 이후에도 온라인으로 이미 이동한 수요와 저조한 소비 성장을 감안할 때 완전한 회복이 쉽지 않을 것이란 전망이 많습니다.

그런데도 현대백화점이 호평을 받은 이유는 무엇일까요. 국내 신용평가사 중 한 곳인 한국신용평가는 최근 유통 업체들의 신용도를 점검하면서 현대백화점 관련 "보수적인 투자와 재무전략이 위기 속에서 빛났다"고 평가했습니다.

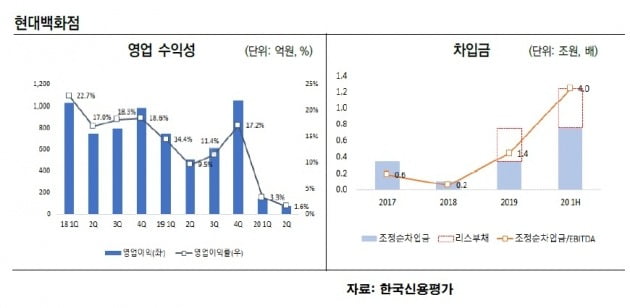

현대백화점은 백화점 '빅 3' 중 하나랍니다. 현대백화점도 다른 백화점과 마찬가지로 올 상반기 영업이익이 전년 동기에 비해 81.7% 줄었습니다. 코로나19에 따른 사회적 거리두기 영향이 컸죠. 확진자 발생으로 일부 점포의 영업도 중단했고요. 입·출국자 감소 영향도 있었죠.

하지만 과거 보수적인 투자 기조를 보이며 잉여현금을 축적한 덕분에 재무여력이 우수한 편입니다. 올 들어 영업창출현금이 줄었지만 주요 재무안정성 지표는 여전히 좋게 나타나고 있는 이유죠. 보유하고 있는 부동산과 투자 지분 등 양질의 자산도 많습니다. 대외 신인도 역시 탄탄해 재무융통성이 뒷받침되고 있고요.

한국신용평가는 현대백화점의 신용등급으로 AA+를 부여하고 있습니다. 등급전망은 안정적이고요. 앞으로 신용도에는 현재의 우수한 재무역량을 유지하는지 여부가 중요하다고 보고 있습니다. 그렇다면 다른 유통 업체에 대해선 어떤 평가가 나오는지 살펴볼까요.

롯데쇼핑은 중국 사업 철수와 영업 환경 규제 등 잇따른 악재로 차입 부담이 커졌다는 지적을 받고 있습니다. 이마트는 외부 투자 유치와 자산 매각 등으로 재무부담을 통제하고 있지만 안정적으로 신용도를 유지하려면 주력 사업의 경쟁력 회복과 온라인 부문의 가시적인 성과가 시급하다는 평가를 받고 있고요.

신세계는 백화점과 면세점 부문의 저하된 실적이 장기화하고 이에 따른 자금·재무 부담이 높은 수준으로 나타나면 신용도 부담이 커질 수 있다는 경고를 받고 있습니다. 홈플러스는 인수금융 상환 부담으로 운신의 폭이 좁아졌다는 평가가 많습니다.

한국신용평가는 "계속되는 매출 역성장에 가격 할인, 판촉 부담까지 더해져 실적이 꾸준히 줄고 있다. 자산 매각에 의존한 재무전략 이외에 본업 사업에서 실적 개선을 이룰 수 있는지가 중요한 점검 대상"이라고 평가했습니다. 유통 업체들의 고민이 깊어질 수밖에 없을 듯 합니다. (끝)/kej@hankyung.com

(김은정 마켓인사이트부 기자) 대형 유통 업체의 신용도 전망이 그리 좋지 않습니다. 신종 코로나바이러스 감염증(코로나19)이 유통 환경을 빠르게 변화시키고 있거든요. 유통 업체들이 이같은 변화 속도를 따라가지 못하고 있다는 평가가 많습니다.

실제 국내 상위 유통 업체들의 실적이 눈에 띄게 나빠지고 있고요. 국내 신용평가사들이 유통 업체들에 불안한 시선을 보내고 있는 이유이기도 합니다. 하지만 이런 와중에 신용도 측면에서 호평을 받고 있는 유통 업체가 있습니다. 바로 현대백화점입니다.

사실 백화점은 소비 부진과 양극화로 저성장이 지속되고 있는 업종 중 하나입니다. 올 들어선 코로나19에 따른 영향을 크게 받아 실적에도 타격을 입었고요. 코로나19 이후에도 온라인으로 이미 이동한 수요와 저조한 소비 성장을 감안할 때 완전한 회복이 쉽지 않을 것이란 전망이 많습니다.

그런데도 현대백화점이 호평을 받은 이유는 무엇일까요. 국내 신용평가사 중 한 곳인 한국신용평가는 최근 유통 업체들의 신용도를 점검하면서 현대백화점 관련 "보수적인 투자와 재무전략이 위기 속에서 빛났다"고 평가했습니다.

현대백화점은 백화점 '빅 3' 중 하나랍니다. 현대백화점도 다른 백화점과 마찬가지로 올 상반기 영업이익이 전년 동기에 비해 81.7% 줄었습니다. 코로나19에 따른 사회적 거리두기 영향이 컸죠. 확진자 발생으로 일부 점포의 영업도 중단했고요. 입·출국자 감소 영향도 있었죠.

하지만 과거 보수적인 투자 기조를 보이며 잉여현금을 축적한 덕분에 재무여력이 우수한 편입니다. 올 들어 영업창출현금이 줄었지만 주요 재무안정성 지표는 여전히 좋게 나타나고 있는 이유죠. 보유하고 있는 부동산과 투자 지분 등 양질의 자산도 많습니다. 대외 신인도 역시 탄탄해 재무융통성이 뒷받침되고 있고요.

한국신용평가는 현대백화점의 신용등급으로 AA+를 부여하고 있습니다. 등급전망은 안정적이고요. 앞으로 신용도에는 현재의 우수한 재무역량을 유지하는지 여부가 중요하다고 보고 있습니다. 그렇다면 다른 유통 업체에 대해선 어떤 평가가 나오는지 살펴볼까요.

롯데쇼핑은 중국 사업 철수와 영업 환경 규제 등 잇따른 악재로 차입 부담이 커졌다는 지적을 받고 있습니다. 이마트는 외부 투자 유치와 자산 매각 등으로 재무부담을 통제하고 있지만 안정적으로 신용도를 유지하려면 주력 사업의 경쟁력 회복과 온라인 부문의 가시적인 성과가 시급하다는 평가를 받고 있고요.

신세계는 백화점과 면세점 부문의 저하된 실적이 장기화하고 이에 따른 자금·재무 부담이 높은 수준으로 나타나면 신용도 부담이 커질 수 있다는 경고를 받고 있습니다. 홈플러스는 인수금융 상환 부담으로 운신의 폭이 좁아졌다는 평가가 많습니다.

한국신용평가는 "계속되는 매출 역성장에 가격 할인, 판촉 부담까지 더해져 실적이 꾸준히 줄고 있다. 자산 매각에 의존한 재무전략 이외에 본업 사업에서 실적 개선을 이룰 수 있는지가 중요한 점검 대상"이라고 평가했습니다. 유통 업체들의 고민이 깊어질 수밖에 없을 듯 합니다. (끝)/kej@hankyung.com

관련뉴스