≪이 기사는 10월19일(09:36) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

지주회사 풀무원이 영구채권(신종자본증권) 발행을 추진 중이다. 작년에 이어 두 번째 공모 발행으로, 해외사업 부진에 따른 재무비율 악화를 방어하려는 목적으로 해석된다.

19일 투자은행(IB) 업계에 따르면 풀무원은 현재 300억원 규모 영구채 발행을 준비하고 있다. 발행 3년 뒤 회사가 중도상환(콜옵션 행사)할 수 있고, 명목 만기일인 2050년 이후에도 동일한 조건으로 만기를 연장할 수 있는 구조로 설계했다. 청산 시엔 다른 채권자의 돈이 먼저 빠져나간 뒤 원리금을 갚으라고 요구할 수 있는 후순위채다.

19일 투자은행(IB) 업계에 따르면 풀무원은 현재 300억원 규모 영구채 발행을 준비하고 있다. 발행 3년 뒤 회사가 중도상환(콜옵션 행사)할 수 있고, 명목 만기일인 2050년 이후에도 동일한 조건으로 만기를 연장할 수 있는 구조로 설계했다. 청산 시엔 다른 채권자의 돈이 먼저 빠져나간 뒤 원리금을 갚으라고 요구할 수 있는 후순위채다.

발행 목적은 부채비율 등 재무지표 악화의 방어다. 특정시기에 상환해야 하는 의무가 없는 영구채의 발행금액은 회계상 자본으로 처리할 수 있다. 대신 일반 회사채보다 높은 이자를 부담해야 한다. 작년 9월에는 이자비용을 아끼려 전환사채(CB) 형태로 700억원어치 영구채를 발행했다.

순수 지주회사로 풀무원식품 등을 지배하고 있는 풀무원의 부채비율은 지난 6월 말 현재 연결 재무제표 기준 230%를 나타냈다. 2017년 말 193%에서 상승세다. 자회사로부터 안정적으로 배당과 브랜드사용료 수입을 얻고 있지만, 풀무원식품의 유상증자 참여 등 뭉칫돈 유출로 빚 규모가 꾸준히 늘어난 탓이다.

주력 자회사이자 비상장회사인 풀무원식품은 2018년 600억원의 유상증자를 실시했다. 해외사업 적자가 심해지자 선제적으로 재무안정성을 관리하려는 목적이었다. 풀무원식품의 일부 회사채의 경우 ‘부채비율 300% 초과 시 기한이익의 상실 선언(즉시상환 요구) 가능’ 등 회사를 위험에 빠뜨릴 수 있는 발동조항(trigger)을 담고 있다.

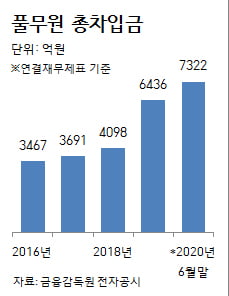

서민호 한국신용평가 선임연구원은 “2018년 이후 국내외 시설투자와 운전자본 확대 등으로 풀무원의 재무부담 증가 추세가 이어지고 있다”고 평가했다. 회사의 신용등급은 ‘A-’로 평가했다. 풀무원은 올해 상반기 1조1278억원의 매출에 193억원의 영업이익을 올렸다. 지난 6월 말 현재 총차입금은 7322억원으로 2017년 말 대비 약 두 배로 불어났다.

이태호 기자 thlee@hankyung.com

지주회사 풀무원이 영구채권(신종자본증권) 발행을 추진 중이다. 작년에 이어 두 번째 공모 발행으로, 해외사업 부진에 따른 재무비율 악화를 방어하려는 목적으로 해석된다.

19일 투자은행(IB) 업계에 따르면 풀무원은 현재 300억원 규모 영구채 발행을 준비하고 있다. 발행 3년 뒤 회사가 중도상환(콜옵션 행사)할 수 있고, 명목 만기일인 2050년 이후에도 동일한 조건으로 만기를 연장할 수 있는 구조로 설계했다. 청산 시엔 다른 채권자의 돈이 먼저 빠져나간 뒤 원리금을 갚으라고 요구할 수 있는 후순위채다.발행 목적은 부채비율 등 재무지표 악화의 방어다. 특정시기에 상환해야 하는 의무가 없는 영구채의 발행금액은 회계상 자본으로 처리할 수 있다. 대신 일반 회사채보다 높은 이자를 부담해야 한다. 작년 9월에는 이자비용을 아끼려 전환사채(CB) 형태로 700억원어치 영구채를 발행했다.

순수 지주회사로 풀무원식품 등을 지배하고 있는 풀무원의 부채비율은 지난 6월 말 현재 연결 재무제표 기준 230%를 나타냈다. 2017년 말 193%에서 상승세다. 자회사로부터 안정적으로 배당과 브랜드사용료 수입을 얻고 있지만, 풀무원식품의 유상증자 참여 등 뭉칫돈 유출로 빚 규모가 꾸준히 늘어난 탓이다.

주력 자회사이자 비상장회사인 풀무원식품은 2018년 600억원의 유상증자를 실시했다. 해외사업 적자가 심해지자 선제적으로 재무안정성을 관리하려는 목적이었다. 풀무원식품의 일부 회사채의 경우 ‘부채비율 300% 초과 시 기한이익의 상실 선언(즉시상환 요구) 가능’ 등 회사를 위험에 빠뜨릴 수 있는 발동조항(trigger)을 담고 있다.

서민호 한국신용평가 선임연구원은 “2018년 이후 국내외 시설투자와 운전자본 확대 등으로 풀무원의 재무부담 증가 추세가 이어지고 있다”고 평가했다. 회사의 신용등급은 ‘A-’로 평가했다. 풀무원은 올해 상반기 1조1278억원의 매출에 193억원의 영업이익을 올렸다. 지난 6월 말 현재 총차입금은 7322억원으로 2017년 말 대비 약 두 배로 불어났다.

이태호 기자 thlee@hankyung.com

관련뉴스