≪이 기사는 10월23일(10:38) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

SK하이닉스가 인텔의 사업 부문을 인수하기로 결정한 것과 관련 신용도에 미치는 영향이 부정적이라는 분석이 나왔다.

한국신용평가는 23일 "이번 결정으로 사업 경쟁력이 높아지겠지만 대규모 인수 자금 부담, 투자 효과 발현에 필요한 시간 등을 고려했을 때 신용도에 다소 부정적인 영향을 미치고 있다"고 밝혔다.

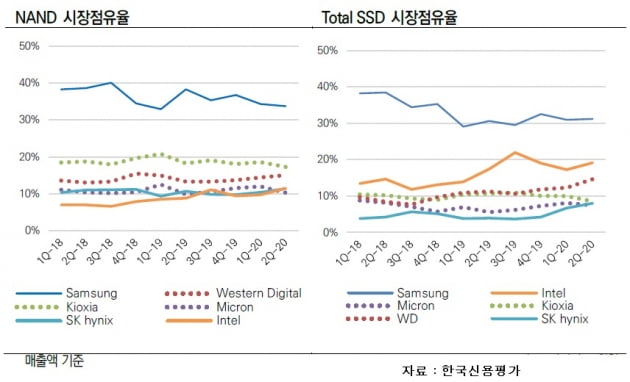

SK하이닉스는 지난 20일 인텔의 낸드플래시 메모리 사업을 약 10조3000억원에 인수한다고 발표했다. SK하이닉스는 보유하고 있는 현금과 외부차입 등을 통해 인수 자금을 마련할 계획이다.

한국신용평가는 이번 결정 관련 "사업 지위 개선과 포트폴리오 제고 효과 등 사업 경쟁력 측면에선 긍정적"이라면서도 "업황 변동에 따른 실적 변동성을 감안하면 실질적인 이익창출능력 기여에는 상당한 시간이 필요할 전망"이라고 설명했다.

또 "비교적 많은 경쟁 업체 수, 빠른 기술 트렌드 변화를 고려하면 당분간 높은 경쟁 강도가 지속될 것"이라며 "대규모 인수 자금 부담은 과중한 수준인 데다 인수 이후에도 연구개발이나 설비투자 부담 증가가 예상된다"고 덧붙였다. 다만 대금 지급 시기나 현금창출능력을 볼 때 차입 부담 증가 폭은 일정 수준 통제될 것이란 전망이다.

올 상반기 말 기준 단기투자자산을 감안한 SK하이닉스의 보유 유동성은 약 5조원이다. 한국신용평가는 SK하이닉스의 신용등급으로 AA를 부여하고 있다.

강교진 한국신용평가 수석연구원은 "영업 양수의 진행 경과와 자금 조달 방안을 관찰하고 양수 사업 부문의 수익성과 재무 부담 변화를 점검할 방침"이라며 "미·중 간 반도체 규제 동향도 살필 필요가 있다"고 말했다.

김은정 기자 kej@hankyung.com

SK하이닉스가 인텔의 사업 부문을 인수하기로 결정한 것과 관련 신용도에 미치는 영향이 부정적이라는 분석이 나왔다.

한국신용평가는 23일 "이번 결정으로 사업 경쟁력이 높아지겠지만 대규모 인수 자금 부담, 투자 효과 발현에 필요한 시간 등을 고려했을 때 신용도에 다소 부정적인 영향을 미치고 있다"고 밝혔다.

SK하이닉스는 지난 20일 인텔의 낸드플래시 메모리 사업을 약 10조3000억원에 인수한다고 발표했다. SK하이닉스는 보유하고 있는 현금과 외부차입 등을 통해 인수 자금을 마련할 계획이다.

한국신용평가는 이번 결정 관련 "사업 지위 개선과 포트폴리오 제고 효과 등 사업 경쟁력 측면에선 긍정적"이라면서도 "업황 변동에 따른 실적 변동성을 감안하면 실질적인 이익창출능력 기여에는 상당한 시간이 필요할 전망"이라고 설명했다.

또 "비교적 많은 경쟁 업체 수, 빠른 기술 트렌드 변화를 고려하면 당분간 높은 경쟁 강도가 지속될 것"이라며 "대규모 인수 자금 부담은 과중한 수준인 데다 인수 이후에도 연구개발이나 설비투자 부담 증가가 예상된다"고 덧붙였다. 다만 대금 지급 시기나 현금창출능력을 볼 때 차입 부담 증가 폭은 일정 수준 통제될 것이란 전망이다.

올 상반기 말 기준 단기투자자산을 감안한 SK하이닉스의 보유 유동성은 약 5조원이다. 한국신용평가는 SK하이닉스의 신용등급으로 AA를 부여하고 있다.

강교진 한국신용평가 수석연구원은 "영업 양수의 진행 경과와 자금 조달 방안을 관찰하고 양수 사업 부문의 수익성과 재무 부담 변화를 점검할 방침"이라며 "미·중 간 반도체 규제 동향도 살필 필요가 있다"고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스