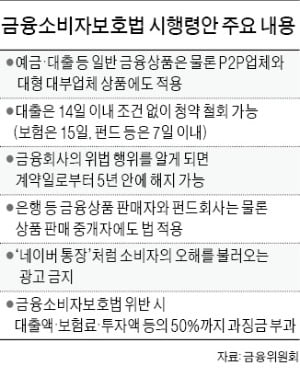

은행 대출과 보험 상품은 물론 복잡한 투자 구조를 갖춘 펀드 등 투자성 상품도 최장 14일 안에는 아무런 이유 없이 청약을 철회할 수 있게 된다. 금융회사가 금융소비자보호법을 위반하면 대출금이나 투자금, 보험료 등의 최대 50%를 과징금으로 내야 한다. 기존 금융사는 물론 네이버 등 금융상품을 중개하려는 회사는 모두 금융소비자보호법을 적용받는다. 금융위원회는 이 같은 내용의 금융소비자보호법 시행령 제정안을 입법예고했다고 27일 발표했다. 금융소비자보호법은 내년 3월 25일 시행된다. 시행령안은 금융소비자보호법이 규정한 청약철회권과 위법계약 해지권을 구체화했다. 청약철회는 대출성 상품에 대해서는 14일 이내, 보험 등 보장성 상품은 보름 안에 가능하다. 특별한 사정이 없더라도 일방적으로 계약을 해지할 수 있다.

금융위원회는 이 같은 내용의 금융소비자보호법 시행령 제정안을 입법예고했다고 27일 발표했다. 금융소비자보호법은 내년 3월 25일 시행된다. 시행령안은 금융소비자보호법이 규정한 청약철회권과 위법계약 해지권을 구체화했다. 청약철회는 대출성 상품에 대해서는 14일 이내, 보험 등 보장성 상품은 보름 안에 가능하다. 특별한 사정이 없더라도 일방적으로 계약을 해지할 수 있다.

투자성 상품도 청약 철회 대상이다. 7일 안에 하면 된다. 다만 계약을 취소할 수 있는 대상은 다른 상품보다 제한적이다. 비금전신탁계약이나 고난도 금전신탁계약, 고난도 투자일임계약, 고난도 펀드 등만 할 수 있다. 은행이나 증권사에 신탁할 때 돈이 아니라 부동산 등의 실물자산 운용권을 넘기거나 돈을 맡기더라도 복잡한 구조의 상품에 투자를 지시했다면 청약 철회가 가능하다는 얘기다. 다만 증권 거래나 리스 계약 등 거래를 시작한 뒤 회복할 수 없는 손실이 발생해 원금 반환이 어려워질 가능성이 있는 경우나 투자자가 숙려기간을 거부한 경우엔 청약철회권을 행사할 수 없다.

금융회사가 금융소비자보호법을 위반했을 때는 계약일로부터 5년 이내 또는 위법 사실을 안 날로부터 1년 안에 계약을 해지할 수 있다. 금융소비자보호법의 적용을 받는 금융상품은 은행 예금·대출, 보험, 금융투자상품, 신용카드 등에 신협, 온라인투자연계금융업자(P2P업체), 대형 대부업자 등의 금융상품이 추가됐다.

네이버와 다음 등 ‘빅테크(대형 정보기술기업)’가 온라인 플랫폼 등에서 영업하면 금융소비자보호법을 적용받는다. 이명순 금융위 금융소비자국장은 “포털서비스 자체는 금융소비자보호법 적용 대상이 아니지만 온라인 대출 플랫폼 영업을 한다면 대출 모집인이나 대출성 상품의 대리중개업자의 하나로 소비자보호법 적용을 받게 된다”고 설명했다.

판매대리·중개업체의 금융상품 광고는 원칙적으로 금지하고 은행 등 직판업자의 승인이 있을 때만 허용한다. 광고를 하더라도 ‘네이버 통장’ 같은 이름으로 대리·중개업자나 연계·제휴 서비스업자 등을 부각해 소비자의 오해를 불러일으키는 광고는 할 수 없다.

금융소비자보호법을 위반하면 징벌적 과징금이 부과된다. 시행령은 과징금의 상한을 보험료나 대출액, 투자액, 예치금 등의 최대 50%로 잡았다. 금융위는 위반행위의 고의성이나 소비자 피해 규모, 시장 파급효과, 위반횟수 등을 고려해 부과기준율을 정한다. 실제 과징금은 내부통제기준 이행 등의 예방 노력이나 객관적 납부 능력을 고려해 매긴다.

박종서 기자 cosmos@hankyung.com

증권 거래·리스는 청약 철회 불가

금융위원회는 이 같은 내용의 금융소비자보호법 시행령 제정안을 입법예고했다고 27일 발표했다. 금융소비자보호법은 내년 3월 25일 시행된다. 시행령안은 금융소비자보호법이 규정한 청약철회권과 위법계약 해지권을 구체화했다. 청약철회는 대출성 상품에 대해서는 14일 이내, 보험 등 보장성 상품은 보름 안에 가능하다. 특별한 사정이 없더라도 일방적으로 계약을 해지할 수 있다.투자성 상품도 청약 철회 대상이다. 7일 안에 하면 된다. 다만 계약을 취소할 수 있는 대상은 다른 상품보다 제한적이다. 비금전신탁계약이나 고난도 금전신탁계약, 고난도 투자일임계약, 고난도 펀드 등만 할 수 있다. 은행이나 증권사에 신탁할 때 돈이 아니라 부동산 등의 실물자산 운용권을 넘기거나 돈을 맡기더라도 복잡한 구조의 상품에 투자를 지시했다면 청약 철회가 가능하다는 얘기다. 다만 증권 거래나 리스 계약 등 거래를 시작한 뒤 회복할 수 없는 손실이 발생해 원금 반환이 어려워질 가능성이 있는 경우나 투자자가 숙려기간을 거부한 경우엔 청약철회권을 행사할 수 없다.

금융회사가 금융소비자보호법을 위반했을 때는 계약일로부터 5년 이내 또는 위법 사실을 안 날로부터 1년 안에 계약을 해지할 수 있다. 금융소비자보호법의 적용을 받는 금융상품은 은행 예금·대출, 보험, 금융투자상품, 신용카드 등에 신협, 온라인투자연계금융업자(P2P업체), 대형 대부업자 등의 금융상품이 추가됐다.

은행이 직접 금융상품 설명서 제작

금융회사들은 금융상품을 판매하면서 △적합성 원칙 △적정성 원칙 △설명 의무 △불공정 영업금지 △부당권유금지 △광고규제 등을 따라야 한다. 노인들에게 복잡한 파생상품을 권유하거나 금융사 직원 스스로가 상품 내용을 제대로 이해하지 못한 상태에서는 상품을 팔면 안 된다. 만약 상품이 판매됐다면 이런 사실을 즉시 알려야 한다. 금융상품 설명서는 은행과 증권사 등 판매회사가 직접 제작해야 하는 의무가 마련됐다.네이버와 다음 등 ‘빅테크(대형 정보기술기업)’가 온라인 플랫폼 등에서 영업하면 금융소비자보호법을 적용받는다. 이명순 금융위 금융소비자국장은 “포털서비스 자체는 금융소비자보호법 적용 대상이 아니지만 온라인 대출 플랫폼 영업을 한다면 대출 모집인이나 대출성 상품의 대리중개업자의 하나로 소비자보호법 적용을 받게 된다”고 설명했다.

판매대리·중개업체의 금융상품 광고는 원칙적으로 금지하고 은행 등 직판업자의 승인이 있을 때만 허용한다. 광고를 하더라도 ‘네이버 통장’ 같은 이름으로 대리·중개업자나 연계·제휴 서비스업자 등을 부각해 소비자의 오해를 불러일으키는 광고는 할 수 없다.

금융소비자보호법을 위반하면 징벌적 과징금이 부과된다. 시행령은 과징금의 상한을 보험료나 대출액, 투자액, 예치금 등의 최대 50%로 잡았다. 금융위는 위반행위의 고의성이나 소비자 피해 규모, 시장 파급효과, 위반횟수 등을 고려해 부과기준율을 정한다. 실제 과징금은 내부통제기준 이행 등의 예방 노력이나 객관적 납부 능력을 고려해 매긴다.

박종서 기자 cosmos@hankyung.com

관련뉴스