서울 남대문시장엔 매일 긴 줄이 생긴다. 호떡을 맛보려는 사람들이 만드는 줄이다. SNS와 방송으로 유명해져 하루 종일 대기 줄이 줄지 않는다. 소문이 자자하다 하니 한번 먹어봐야겠다는 생각에 수십 분 줄 서기를 마다하지 않는다. 코로나 시국에도 줄 서기는 계속되고 있다.

서울 남대문시장엔 매일 긴 줄이 생긴다. 호떡을 맛보려는 사람들이 만드는 줄이다. SNS와 방송으로 유명해져 하루 종일 대기 줄이 줄지 않는다. 소문이 자자하다 하니 한번 먹어봐야겠다는 생각에 수십 분 줄 서기를 마다하지 않는다. 코로나 시국에도 줄 서기는 계속되고 있다.호떡 줄에서 얼마 떨어지지 않은 곳에 긴 줄이 하나 더 있다. 이 줄은 눈에는 잘 보이지 않지만, 호떡 줄보다 훨씬 길다. 신세계백화점 본점 1층 샤넬 매장에 들어가려는 사람들의 줄이다. 매장 앞에서 단말기에 이름과 휴대폰 번호를 입력하면 카카오톡으로 실시간 대기 정보를 확인할 수 있다. 40대 A씨는 주말 오전 서둘러 도착했지만 대기 순서 260번이 됐다. 점심 식사하고 오후 늦게나 매장에 들어갈 수 있으리란 계산이 섰다. 심지어 그렇게 기다려 매장에 들어가더라도 원하는 상품이 있으리란 보장도 없다.

호떡은 맛있다는 소문이, 샤넬은 일명 ‘국민 가방’ 같은 다른 브랜드와 차별화된다는 점이 번거로운 줄 서기를 기꺼이 하게 만든다. 호떡과 샤넬 모두 줄 서기에 ‘그러므로’가 있다는 말이다. 그런데 막상 줄을 서다 보면 ‘이렇게까지 해야 하나’라는 생각이 들기도 한다. 바로 그때 ‘그럼에도 불구하고’가 필요하다. 줄 서느라 다리가 아프고, 다른 일에 쓸 시간이 아까워도 조금만 버티자고 자신을 다독여야 한다.

호떡은 맛있다는 소문이, 샤넬은 일명 ‘국민 가방’ 같은 다른 브랜드와 차별화된다는 점이 번거로운 줄 서기를 기꺼이 하게 만든다. 호떡과 샤넬 모두 줄 서기에 ‘그러므로’가 있다는 말이다. 그런데 막상 줄을 서다 보면 ‘이렇게까지 해야 하나’라는 생각이 들기도 한다. 바로 그때 ‘그럼에도 불구하고’가 필요하다. 줄 서느라 다리가 아프고, 다른 일에 쓸 시간이 아까워도 조금만 버티자고 자신을 다독여야 한다.이처럼 호떡 줄과 샤넬 줄엔 ‘그러므로’와 ‘그럼에도 불구하고’가 뒤섞여 있다. 하지만 공통점은 둘 다 모두 많은 사람이 사고 싶어 한다는 점이다. 주식시장은 다르다. 사자와 팔자로 나뉜다. ‘그러므로’의 팔자와 ‘그럼에도 불구하고’의 사자가 치열하게 맞붙는다.

미국 대선 불확실성, 대주주 양도소득세 부과 기준 강화, 코로나 2차 팬데믹 등을 걱정하는 투자자가 ‘그러므로’ 진영이다. 도널드 트럼프의 대선 불복 가능성에 따른 불확실성을 우려하는 목소리가 높다. 지난 26일 대주주 양도세 폭탄 공포가 두 달 만에 코스닥지수 800선을 무너뜨렸다. 신종 코로나바이러스 감염증(코로나19) 재확산 우려로 28일에는 미국 증시가 3%대 급락세를 보였다.

반면 ‘그럼에도 불구하고’ 측은 “내년을 생각하면 투자해도 된다. 근본적으로 바뀐 게 없다”는 입장이다. ‘그러므로’가 걱정하는 악재들이 단기적으로 영향을 미칠 순 있어도 내년 주가 상승세를 꺾진 못한다고 주장한다.

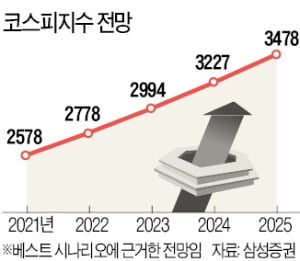

한 발 더 나아가 내년이 대세 상승의 시작이 될 거란 전망도 등장했다. 삼성증권은 내년 코스피지수가 2850까지 뛸 수 있다고 예측했다. 이 증권사는 대세 상승이 현실화될 경우 2025년까지 코스피지수가 3300선 안착을 타진할 것으로 내다봤다.

근거는 세 가지다. 우선 내년 글로벌 경제가 코로나 상흔을 극복하면서 기업 실적이 빠르게 정상화될 것이란 전망이다. 특히 미국은 투자에, 중국은 소비에 집중하면서 한국 기업의 수출과 실적 회복을 견인할 것으로 예상했다. 둘째, 각국 정부의 경기부양 정책 기조가 유지되면서 증시 상승에 동력을 제공할 것이란 점이다. 마지막으로 외국인의 바이 코리아가 동학개미와 함께 수급의 선순환 구도를 만들어낼 것이란 분석이다.

이런 주장에 공감해 ‘그럼에도 불구하고’의 사자를 따를지, 지금 눈앞에서 영향력을 발휘하는 악재를 외면할 수 없어 ‘그러므로’의 팔자 편에 설지는 각자의 선택이다.

구름 뒤 맑은 하늘이 있는 걸 알아도 당장 흐린 날씨를 보면 흔들리기 쉬운 게 사람의 심리다. ‘주린이’(주식+어린이, 주식초보자)는 특히 더 그렇다. 하지만 그런 심리를 이겨내야 수익을 볼 수 있다. ‘그럼에도 불구하고’가 필요한 때다.

장경영 한경 생애설계센터장 longrun@hankyung.com

관련뉴스