고액 자산가들이 연 1% 초반대 이자를 주는 단기채권에 몰리고 있다. 달러, 금, 부동산 등 전통적 안전자산이 더 이상 피난처 역할을 못 하면서 발생한 현상이다. 자산을 안전하게 관리하면서 주식시장에서 기회를 찾으려는 자산가가 늘어난 것도 원인으로 분석된다.

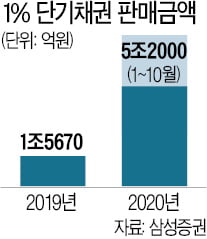

1일 금융투자업계에 따르면 삼성증권은 연초 이후 10월 말까지 단기채권 5조2000억원어치를 판매했다. 작년 판매금액(1조5670억원) 대비 세 배 이상으로 늘어난 규모다. 단기채는 최소 가입 금액이 1억원 넘는 자산가용 상품이다. 만기가 3개월 이내로 짧고 이자는 연 1~1.5% 수준이다.

단기채에 자금이 몰리는 것은 최근 시장 상황과 관련 있다. 최근 원·달러 환율은 올해 최고점 대비 11% 하락했다. 금값도 지난 8월 초 최고점을 찍고 하락세다. 부동산은 규제 강화로 투자가 어려워졌다. 대표적 안전자산인 국내 국채 10년물 금리는 30일 기준 연 1.546%에 불과하다. 투자 매력이 떨어졌다는 의미다. 삼성증권은 “투자처를 찾지 못한 부동자금이 늘어나면서 상대적으로 금리가 높은 단기채 수요가 급증했다”고 분석했다.

단기채에 자금이 몰리는 것은 최근 시장 상황과 관련 있다. 최근 원·달러 환율은 올해 최고점 대비 11% 하락했다. 금값도 지난 8월 초 최고점을 찍고 하락세다. 부동산은 규제 강화로 투자가 어려워졌다. 대표적 안전자산인 국내 국채 10년물 금리는 30일 기준 연 1.546%에 불과하다. 투자 매력이 떨어졌다는 의미다. 삼성증권은 “투자처를 찾지 못한 부동자금이 늘어나면서 상대적으로 금리가 높은 단기채 수요가 급증했다”고 분석했다.단기채는 부동산 대출 채권, 카드매출 채권 등을 기초자산으로 우량 공기업, 증권사, 건설사 등이 지급을 보증하는 방식으로 판매돼 신용등급이 A1~A0로 높다. 인기가 높아지면서 1인당 평균 판매 금액도 작년 4억7000만원에서 올해 6억7000만원으로 올라갔다. 프라이빗뱅킹(PB)센터들에 따르면 200억~300억원 이상의 단기채를 보유하는 자산가도 많아진 것으로 전해졌다.

단기채에 투자하면 예금보다 최대 0.5%포인트 이자를 더 받을 수 있다. 그럼에도 수요가 증가하는 것은 3개월 단위로 만기를 쪼갤 수 있기 때문이다. 그만큼 자산가들이 시장 상황을 불안하게 보고 있다는 뜻이다.

정연규 삼성증권 SNI강남파이낸스센터 PB팀장은 “자산가들은 요즘처럼 불확실성이 큰 상황에선 자금을 오래 묶어두길 꺼린다”고 설명했다. 개별 단기채뿐 아니라 채권형 펀드도 편입 채권의 만기를 3개월로 맞춘 ‘매칭형’이 인기라는 전언이다.

이자를 1~2%포인트 더 주는 상품이 위험해졌다는 인식도 단기채 인기에 영향을 주고 있다는 분석이다. 최근 사모펀드(PEF), 파생결합증권(DLS) 등 안전하다고 여겨지던 상품에서 환매 중단 사태가 잇달아 발생한 여파다.

박의명 기자 uimyung@hankyung.com

관련뉴스