한국투자증권은 11일 신종 코로나바이러스 감염증(코로나19) 속에서도 임플란트 업종 기업들이 우수한 실적을 낼 것으로 전망했다.

정승윤 연구원은 “최근 임플란트 업종의 주가가 강세를 보이고 있지만, 여전히 코로나19 이전으로 돌아가지 못하고 있는 상황”이라고 말했다.

그는 “임플란트 산업은 고령화와 소득증가라는 큰 틀에서 고성장하는 사업으로, 국내 업체들이 선전하고 있는 아시아는 연평균 15% 이상 성장할 것으로 예상된다”고 했다.

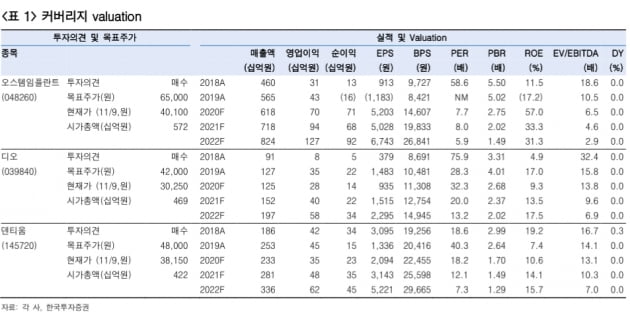

내년에는 오스템임플란트 디오 덴티움 3사의 합산 매출과 영업이익이 올해보다 25% 이상 늘 것으로 예상했다. 임플란트 업체들은 최근 일회성 비용 통제를 주요한 운영관리 목표로 두고, 보수적인 회계처리로 충당금 비율을 높이는 등 영업이익에 주는 충격을 최소화 하고 있다고 분석했다.

정 연구원은 “덴티움과 디오는 평균판매단가(ASP) 하락 없이 원가경쟁력을 지키고 있고 오스템은 판관비 통제와 중국법인의 흑자로 지속적인 이익률 개선이 기대되는 상황”이라고 했다.

최선호주로는 하반기 실적 회복속도가 가장 빠른 오스템임플란트를 제시했다. 정 연구원은 “오스템의 올해 영업이익은 전년 대비 60% 이상 늘어난 700억원을 기록할 것으로 예상한다”며 “올 1분기부터 계속 깜짝 실적(어닝 서프라이즈)을 기록하고 있다”고 했다.

김예나 기자 yena@hankyung.com

정승윤 연구원은 “최근 임플란트 업종의 주가가 강세를 보이고 있지만, 여전히 코로나19 이전으로 돌아가지 못하고 있는 상황”이라고 말했다.

그는 “임플란트 산업은 고령화와 소득증가라는 큰 틀에서 고성장하는 사업으로, 국내 업체들이 선전하고 있는 아시아는 연평균 15% 이상 성장할 것으로 예상된다”고 했다.

내년에는 오스템임플란트 디오 덴티움 3사의 합산 매출과 영업이익이 올해보다 25% 이상 늘 것으로 예상했다. 임플란트 업체들은 최근 일회성 비용 통제를 주요한 운영관리 목표로 두고, 보수적인 회계처리로 충당금 비율을 높이는 등 영업이익에 주는 충격을 최소화 하고 있다고 분석했다.

정 연구원은 “덴티움과 디오는 평균판매단가(ASP) 하락 없이 원가경쟁력을 지키고 있고 오스템은 판관비 통제와 중국법인의 흑자로 지속적인 이익률 개선이 기대되는 상황”이라고 했다.

최선호주로는 하반기 실적 회복속도가 가장 빠른 오스템임플란트를 제시했다. 정 연구원은 “오스템의 올해 영업이익은 전년 대비 60% 이상 늘어난 700억원을 기록할 것으로 예상한다”며 “올 1분기부터 계속 깜짝 실적(어닝 서프라이즈)을 기록하고 있다”고 했다.

김예나 기자 yena@hankyung.com

관련뉴스