금융위원회가 대주주의 형사 소송이 진행 중이거나 제재 심의를 앞둔 업체 6곳에 대한 마이데이터 인가 심사를 중단하기로 결정했다. 인가를 추진하던 일부 금융회사와 핀테크(금융기술) 업체들은 뜻밖의 암초를 만났다. 사업 일정에 큰 차질이 불가피하다. 속도가 관건인 마이데이터 사업은 한번 뒤처지면 따라잡기 힘들기 때문이다. 일부에서는 지나친 조치라는 비판도 나온다. 모회사에 제기된 의혹으로 자회사의 신사업 기회를 뺏는 건 과도하다는 지적이다.

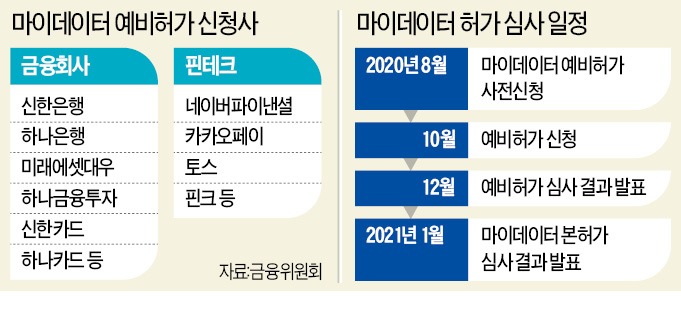

금융권은 이들 6개 업체가 내년 초 발표될 마이데이터 사업 인가를 받지 못할 것으로 보고 있다. 마이데이터 인가 절차가 코앞에 다가왔기 때문이다. 마이데이터란 여러 회사에 흩어진 개인 신용정보를 합쳐 맞춤형 금융상품을 추천하는 등의 서비스를 제공하는 사업이다. 금융위는 금융사, 핀테크, 통신사 40여 곳을 심사해 내년 초 1차 인가를 내줄 계획이다. 업계 관계자는 “마이데이터 사업은 어느 회사가 빨리, 많은 사용자를 확보하는지가 관건”이라며 “6개 회사는 비대면 금융 경쟁에서 뒤로 밀릴 가능성이 높아졌다”고 말했다.

해당 회사들은 난감한 상황에 처했다. 수년 전 모회사에서 벌어진 사건이 신사업의 발목을 잡게 됐기 때문이다. 경남은행의 심사가 보류된 원인은 성세환 전 BNK금융지주 회장의 2016년 주식 시세조종 혐의에 대한 재판이다. 하나금융 계열사에 대한 심사는 2017년 한 시민단체에 의한 지주 고발 때문인 것으로 알려졌다.

하나은행과 하나카드, 하나금융투자를 비롯해 핀테크 계열사 핀크도 마이데이터 사업이 무산될 상황에 놓였다. 핀크는 하나금융과 SK텔레콤이 2017년 설립한 핀테크 분야 합작사다. 삼성카드는 그룹 지배구조상 대주주인 삼성생명이 제재심의 절차에 들어가면서 마이데이터 사업을 하지 못할 위기에 처했다.

금융위가 마이데이터 사업 요건이 담긴 신용정보법을 까다롭게 해석하면서 이런 상황이 벌어졌다는 지적도 있다. 신용정보법은 대주주가 최근 1년간 금융감독원 기관 경고, 벌금형 이상의 조치를 받으면 마이데이터 허가를 받을 수 없다. 시행령에는 모회사의 제재 등이 신사업과 직접적 관련이 없으면 허가를 내줄 수 있다고 돼 있지만, 사실상 유명무실하다는 게 업계의 시각이다.

금융권 관계자는 “데이터를 개방해 혁신하자는 취지의 마이데이터 사업을 애초부터 ‘허가제’로 설계한 게 논란의 원인”이라며 “정부의 ‘핀테크 혁신 의지’도 의심받을 수밖에 없다”고 꼬집었다.

박진우/김대훈 기자 jwp@hankyung.com

“비대면 경쟁에서 뒤로 밀릴 것”

20일 금융권에 따르면 금융위는 최근 열린 정례회의에서 경남은행·삼성카드·핀크·하나금융투자·하나은행·하나카드 등 6개 업체의 마이데이터 허가 심사를 보류하기로 했다. 금융위는 “신청인의 대주주에 대해 진행 중인 형사소송과 제재 절차 등이 확인됐다”며 “사유가 해소될 때까지 심사를 두 달간 중단한다”고 밝혔다.금융권은 이들 6개 업체가 내년 초 발표될 마이데이터 사업 인가를 받지 못할 것으로 보고 있다. 마이데이터 인가 절차가 코앞에 다가왔기 때문이다. 마이데이터란 여러 회사에 흩어진 개인 신용정보를 합쳐 맞춤형 금융상품을 추천하는 등의 서비스를 제공하는 사업이다. 금융위는 금융사, 핀테크, 통신사 40여 곳을 심사해 내년 초 1차 인가를 내줄 계획이다. 업계 관계자는 “마이데이터 사업은 어느 회사가 빨리, 많은 사용자를 확보하는지가 관건”이라며 “6개 회사는 비대면 금융 경쟁에서 뒤로 밀릴 가능성이 높아졌다”고 말했다.

해당 회사들은 난감한 상황에 처했다. 수년 전 모회사에서 벌어진 사건이 신사업의 발목을 잡게 됐기 때문이다. 경남은행의 심사가 보류된 원인은 성세환 전 BNK금융지주 회장의 2016년 주식 시세조종 혐의에 대한 재판이다. 하나금융 계열사에 대한 심사는 2017년 한 시민단체에 의한 지주 고발 때문인 것으로 알려졌다.

하나은행과 하나카드, 하나금융투자를 비롯해 핀테크 계열사 핀크도 마이데이터 사업이 무산될 상황에 놓였다. 핀크는 하나금융과 SK텔레콤이 2017년 설립한 핀테크 분야 합작사다. 삼성카드는 그룹 지배구조상 대주주인 삼성생명이 제재심의 절차에 들어가면서 마이데이터 사업을 하지 못할 위기에 처했다.

“애초에 허가제가 문제”

정부의 마이데이터 인가 계획에 따르면 당장 내년 초 인가를 받지 못하는 업체는 기존에 제공하던 데이터 관련 서비스를 전면 중단해야 한다. 금융위는 소비자의 불편을 고려해 이들 업체 서비스를 다른 핀테크 업체로 돌리는 등의 ‘우회로’를 마련해주기로 했다. 기존 회원을 빼앗길 수 있다는 점에서 비현실적이라는 비판이 나온다.금융위가 마이데이터 사업 요건이 담긴 신용정보법을 까다롭게 해석하면서 이런 상황이 벌어졌다는 지적도 있다. 신용정보법은 대주주가 최근 1년간 금융감독원 기관 경고, 벌금형 이상의 조치를 받으면 마이데이터 허가를 받을 수 없다. 시행령에는 모회사의 제재 등이 신사업과 직접적 관련이 없으면 허가를 내줄 수 있다고 돼 있지만, 사실상 유명무실하다는 게 업계의 시각이다.

금융권 관계자는 “데이터를 개방해 혁신하자는 취지의 마이데이터 사업을 애초부터 ‘허가제’로 설계한 게 논란의 원인”이라며 “정부의 ‘핀테크 혁신 의지’도 의심받을 수밖에 없다”고 꼬집었다.

박진우/김대훈 기자 jwp@hankyung.com

관련뉴스