생명보험은 사망이나 질병처럼 갑자기 닥쳐올 수 있는 위험에 대비하기 위한 금융상품이지만 최근 들어서는 재테크 등의 기능까지 넓혀 가고 있다.

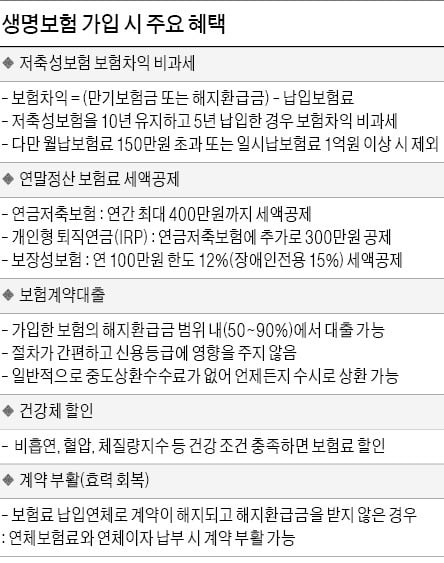

가장 부각되는 혜택은 비과세다. 은행 예금으로 받는 이자에는 15.4%(지방세 포함)의 소득세가 붙는다. 하지만 연금저축보험처럼 저축성보험에는 비과세가 된다. 조건은 있다. 세법상 만기보험금이나 중도해지환급금에서 납입보험료를 제외한 돈을 이자소득으로 분류하는데 저축성보험을 10년간 유지하고 5년 이상 납입한다면 이자소득 비과세가 적용된다. 한 달 보험료가 150만원을 넘거나 일시납 보험료가 1억원 이상일 때는 비과세 조건을 채울 수 없다는 점도 유의해야 한다. 종신형 보험계약은 만 55세 이후부터 사망 시까지 연금 형태로 보험금을 받아야만 비과세 혜택을 받을 수 있다.

연금저축보험은 1년간의 보험료에 대해 세액공제를 받을 수 있는데 연간 최대 400만원까지 공제가 가능하다. 보장성보험은 연간 보험료 납입액의 100만원 한도 내에서 13.2%(지방세 포함)의 세액공제가 있다. 100만원까지 한도를 채워 보장성보험료를 내면 최대 13만2000원을 돌려받는다는 얘기다.

급하게 현금이 필요한데 적금통장을 해약할 수 없거나 신용대출까지 막혀 있는 경우에는 보험계약을 이용해 간단하게 자금을 융통할 수 있다. 보험계약대출은 해지환급금의 50~90% 범위 안에서 돈을 빌릴 수 있는 제도다. 대출은 보험사에 등록된 신용정보를 바탕으로 이뤄지기 때문에 절차가 간편하고 신용등급에 영향을 주지 않는다. 모바일 앱이나 보험사 홈페이지에서 2~3분 정도에 급전을 마련할 수도 있다. 보험계약대출을 받았다고 하더라도 본래 계약의 보장 내용은 그대로 유지된다. 중도상환수수료가 없는 상품이 대부분이다.

생명보험업계는 보험 가입 당시 계약자의 건강 상태가 좋은 사람에게 보험료를 깎아준다. 종신보험은 월 납입보험료의 2~8%, 정기보험은 6~38%의 할인율이 적용된다. 가입할 때 이런 제도가 있는지 몰라 할인 혜택을 놓쳤더라도 소급 적용이 가능하다. 보험 가입 후 1년 이상 경과한 정상유지계약에 대해 피보험자가 소정의 건강진단을 받고 건강체로 판정받으면 기존에 납입한 보험료에 대해서도 할인해 준다. 할인 조건은 통상 세 가지다. 1년간 담배를 피우지 않아야 하고 혈압이 139-89㎜Hg 이하, 체질량 BMI 수치가 18.5~25.0㎏/㎡여야 한다.

생명보험업계 관계자는 “보험료를 내지 못해 계약이 해지됐더라도 해지환급금을 받지 않았다면 2~3년 안에 연체보험료와 이자를 내면 종전의 계약과 같은 효력을 부활시켜주는 효력 회복 제도가 있으니 참고할 만하다”고 말했다.

박종서 기자 cosmos@hankyung.com

가장 부각되는 혜택은 비과세다. 은행 예금으로 받는 이자에는 15.4%(지방세 포함)의 소득세가 붙는다. 하지만 연금저축보험처럼 저축성보험에는 비과세가 된다. 조건은 있다. 세법상 만기보험금이나 중도해지환급금에서 납입보험료를 제외한 돈을 이자소득으로 분류하는데 저축성보험을 10년간 유지하고 5년 이상 납입한다면 이자소득 비과세가 적용된다. 한 달 보험료가 150만원을 넘거나 일시납 보험료가 1억원 이상일 때는 비과세 조건을 채울 수 없다는 점도 유의해야 한다. 종신형 보험계약은 만 55세 이후부터 사망 시까지 연금 형태로 보험금을 받아야만 비과세 혜택을 받을 수 있다.

연금저축보험은 1년간의 보험료에 대해 세액공제를 받을 수 있는데 연간 최대 400만원까지 공제가 가능하다. 보장성보험은 연간 보험료 납입액의 100만원 한도 내에서 13.2%(지방세 포함)의 세액공제가 있다. 100만원까지 한도를 채워 보장성보험료를 내면 최대 13만2000원을 돌려받는다는 얘기다.

급하게 현금이 필요한데 적금통장을 해약할 수 없거나 신용대출까지 막혀 있는 경우에는 보험계약을 이용해 간단하게 자금을 융통할 수 있다. 보험계약대출은 해지환급금의 50~90% 범위 안에서 돈을 빌릴 수 있는 제도다. 대출은 보험사에 등록된 신용정보를 바탕으로 이뤄지기 때문에 절차가 간편하고 신용등급에 영향을 주지 않는다. 모바일 앱이나 보험사 홈페이지에서 2~3분 정도에 급전을 마련할 수도 있다. 보험계약대출을 받았다고 하더라도 본래 계약의 보장 내용은 그대로 유지된다. 중도상환수수료가 없는 상품이 대부분이다.

생명보험업계는 보험 가입 당시 계약자의 건강 상태가 좋은 사람에게 보험료를 깎아준다. 종신보험은 월 납입보험료의 2~8%, 정기보험은 6~38%의 할인율이 적용된다. 가입할 때 이런 제도가 있는지 몰라 할인 혜택을 놓쳤더라도 소급 적용이 가능하다. 보험 가입 후 1년 이상 경과한 정상유지계약에 대해 피보험자가 소정의 건강진단을 받고 건강체로 판정받으면 기존에 납입한 보험료에 대해서도 할인해 준다. 할인 조건은 통상 세 가지다. 1년간 담배를 피우지 않아야 하고 혈압이 139-89㎜Hg 이하, 체질량 BMI 수치가 18.5~25.0㎏/㎡여야 한다.

생명보험업계 관계자는 “보험료를 내지 못해 계약이 해지됐더라도 해지환급금을 받지 않았다면 2~3년 안에 연체보험료와 이자를 내면 종전의 계약과 같은 효력을 부활시켜주는 효력 회복 제도가 있으니 참고할 만하다”고 말했다.

박종서 기자 cosmos@hankyung.com

관련뉴스