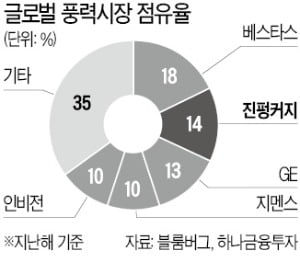

세계 각국이 ‘탄소 제로(0)’ 정책을 발표하면서 신재생에너지 관련주에 대한 관심이 커지고 있다. 하지만 투자자 사이에서는 “살 만한 종목이 없다”는 말이 나온다. 올해 이미 주가가 2~3배 급등해 추격 매수하기에는 부담스럽다는 것이다. 해외로 눈을 돌리면 아직 저평가된 종목들이 있다. 중국 1위이자 글로벌 2위 풍력발전 업체인 진펑커지(金風科技)가 대표적이다. 진펑커지는 글로벌 2위 풍력발전 기업이다. 점유율이 14%다. 1위인 베스타스의 점유율이 18%, 3~5위는 차례대로 GE(13%), 지멘스(10%), 인비전(10%)이다. 진펑커지는 중국 선전거래소와 홍콩거래소에 동시에 상장돼 있다. 중국 내 점유율은 28%로 부동의 1위다.

진펑커지는 글로벌 2위 풍력발전 기업이다. 점유율이 14%다. 1위인 베스타스의 점유율이 18%, 3~5위는 차례대로 GE(13%), 지멘스(10%), 인비전(10%)이다. 진펑커지는 중국 선전거래소와 홍콩거래소에 동시에 상장돼 있다. 중국 내 점유율은 28%로 부동의 1위다.

진펑커지 주가는 최근 두 달간(10월 1일~12월 2일) 20% 이상 상승했다. 그럼에도 아직 상승 여력이 충분하다는 평가다. 올해 실적 기준 주가수익비율(PER)이 16배에 불과하기 때문이다. 이는 글로벌 평균인 37.6배의 절반 수준에 불과하다. 경쟁사인 베스타스는 51배, 지멘스는 73배다.

저평가의 이유는 복합적이다. 우선 실적이 부진했다. 저가 수주가 늘어나면서 작년 영업이익이 31억9600만위안(약 5350억원)으로 전년 대비 25% 감소했다. 중국 정부가 2022년부터 풍력발전 보조금을 축소하거나 없앨 것이라고 발표한 점도 투자심리를 악화시켰다.

김대영 KB자산운용 글로벌운용본부 이사는 “중국에서는 상대적으로 성장성이 더 돋보였던 소비, 정보기술, 의료 관련주로 자금이 쏠리면서 풍력주들이 소외됐다”고 설명했다. 반대로 일찍부터 신재생에너지에 관심이 컸던 유럽에서는 풍력주가 연초부터 강세를 보였다.

진펑커지는 탄소중립 정책의 최대 수혜 기업이 될 전망이다. 중국 1위 업체로서 최고의 기술력을 보유하고 있어서다. 터빈에 기어가 없는 ‘다이렉트 드라이브’ 기술이 대표적 사례다. 다이렉트 드라이브는 발전 효율이 높고 기어박스가 없어 고장을 최소화할 수 있다. 이는 향후 설치 물량이 집중될 것으로 보이는 해상풍력에 필수적인 기술로 인식되고 있다.

보조금 축소 또는 폐지도 악재가 되지 않는다는 분석이다. 중국 정부가 생산량을 못 맞춘 군소업체 위주로 보조금 지급을 중단할 것이라고 발표했기 때문이다. 1위인 진펑커지는 오히려 풍력업계 구조조정으로 입지가 더욱 공고해질 수 있다는 설명이다. 진펑커지의 실적은 올해 말부터 회복세로 진입하면서 20% 이상의 이익 성장세를 보일 것이란 전망이 나온다. 블룸버그에 따르면 내년 진펑커지 영업이익은 45억6800만위안으로 전망된다. 이는 올해(36억9800만위안) 대비 23.5% 늘어난 수준이다. 2022년 영업이익은 49억9200만위안으로 추정된다.

박의명 기자 uimyung@hankyung.com

글로벌 점유율 14%

진펑커지는 글로벌 2위 풍력발전 기업이다. 점유율이 14%다. 1위인 베스타스의 점유율이 18%, 3~5위는 차례대로 GE(13%), 지멘스(10%), 인비전(10%)이다. 진펑커지는 중국 선전거래소와 홍콩거래소에 동시에 상장돼 있다. 중국 내 점유율은 28%로 부동의 1위다.진펑커지 주가는 최근 두 달간(10월 1일~12월 2일) 20% 이상 상승했다. 그럼에도 아직 상승 여력이 충분하다는 평가다. 올해 실적 기준 주가수익비율(PER)이 16배에 불과하기 때문이다. 이는 글로벌 평균인 37.6배의 절반 수준에 불과하다. 경쟁사인 베스타스는 51배, 지멘스는 73배다.

저평가의 이유는 복합적이다. 우선 실적이 부진했다. 저가 수주가 늘어나면서 작년 영업이익이 31억9600만위안(약 5350억원)으로 전년 대비 25% 감소했다. 중국 정부가 2022년부터 풍력발전 보조금을 축소하거나 없앨 것이라고 발표한 점도 투자심리를 악화시켰다.

김대영 KB자산운용 글로벌운용본부 이사는 “중국에서는 상대적으로 성장성이 더 돋보였던 소비, 정보기술, 의료 관련주로 자금이 쏠리면서 풍력주들이 소외됐다”고 설명했다. 반대로 일찍부터 신재생에너지에 관심이 컸던 유럽에서는 풍력주가 연초부터 강세를 보였다.

내년부터 턴어라운드

지난달 22일 시진핑 중국 국가주석이 “2060년까지 탄소중립을 실현할 것”이라고 밝히면서 분위기가 반전됐다. 세계 1위 탄소배출국인 중국이 탄소 제로로 만들기 위해서는 태양광과 풍력발전을 대폭 늘려야 하기 때문이다. 백승혜 하나금융투자 연구원은 “목표 달성을 위해 중국은 풍력발전기를 2025년까지 매년 50GW, 2025년부터는 60GW씩 설치해야 한다”고 설명했다. 이는 지난해 중국 풍력발전 설치량인 26.15GW의 두 배가 넘는다.진펑커지는 탄소중립 정책의 최대 수혜 기업이 될 전망이다. 중국 1위 업체로서 최고의 기술력을 보유하고 있어서다. 터빈에 기어가 없는 ‘다이렉트 드라이브’ 기술이 대표적 사례다. 다이렉트 드라이브는 발전 효율이 높고 기어박스가 없어 고장을 최소화할 수 있다. 이는 향후 설치 물량이 집중될 것으로 보이는 해상풍력에 필수적인 기술로 인식되고 있다.

보조금 축소 또는 폐지도 악재가 되지 않는다는 분석이다. 중국 정부가 생산량을 못 맞춘 군소업체 위주로 보조금 지급을 중단할 것이라고 발표했기 때문이다. 1위인 진펑커지는 오히려 풍력업계 구조조정으로 입지가 더욱 공고해질 수 있다는 설명이다. 진펑커지의 실적은 올해 말부터 회복세로 진입하면서 20% 이상의 이익 성장세를 보일 것이란 전망이 나온다. 블룸버그에 따르면 내년 진펑커지 영업이익은 45억6800만위안으로 전망된다. 이는 올해(36억9800만위안) 대비 23.5% 늘어난 수준이다. 2022년 영업이익은 49억9200만위안으로 추정된다.

박의명 기자 uimyung@hankyung.com

관련뉴스