최근 지속가능투자(SI)를 하는 이들이 늘고 있다. 환경·사회·지배구조(ESG) 경영 등을 따져 지속가능한 비즈니스 모델을 가진 기업에 투자하는 방식이다.

골드만삭스에 따르면 지난 10월까지 유럽 지속가능투자 관련 상장지수펀드(ETF)들에 총 560억달러가 유입됐다. 올초 규모인 270억달러의 두 배 이상이다. 지난달 미국 SIF에 따르면 미국의 지속가능투자 관련 자산 규모는 작년 말 기준 17조달러에 달하는 것으로 나타났다. 2018년 1월 대비 42%나 증가했다. 올해도 증가세가 이어져 기존 기록을 경신할 전망이다.

장기 전망은 여전히 긍정적

최근 UBS엔 이같은 인기가 거품인지, 혹은 투자자들이 감안해야할 리스크가 있는지 등에 대한 질문이 많이 들어온다. 지속가능투자 전략은 여러가지다. 지속가능투자 분야 전체를 아울러 이야기하기가 까다로운 이유다. 일단 가장 흔한 지속가능투자 기법 두 가지를 따져보자. ESG 주도주 투자와 ESG 테마투자다. 올해 ESG 주요주나 ESG 테마 펀드는 가치가 꽤 올랐다. 하지만 이같은 상승세를 ESG 분야만 독특하게 과대평가되고 있다고 해석하긴 어렵다. 전형적인 ESG 선도기업 기준이 퀄리티주나 성장주와 겹치는 경우가 많아서다. ESG 주도주 중 올들어 밸류에이션이 크게 뛴 기술주도 여럿이다.

ESG 테마투자의 경우엔 재생에너지나 그린테크 등 특정 테마 관련 주식이 올들어 큰 상승세를 보였다. 올들어 기후 관련 투자에 대한 관심도가 높아지면서 관련 채권 수요도 늘었다.

UBS는 이미 가격이 상당히 올랐다고 해도 ESG 테마주의 장기 수익 전망이 여전히 긍정적이라고 본다. 재생에너지나 그린테크 테마는 각국 정부가 우호적인 정책을 펼치고 있고, 수요 전망도 낙관적이다. 그린테크, 재생에너지, 공기 정화, 저탄소 등 각종 지속가능 테마에서 매력적인 투자 기회를 볼 수 있다.

지속가능투자는 펀더멘털과 별개 요소가 아니다. UBS는 지속가능투자가 장기 위험 조정수익을 늘리는 데에 의미가 있다고 본다. 향후 단기적으로 수익이 저조해도 투자 자체가 실패할 것이라는 의미는 아니라고 보는 이유다.

각국이 친환경 관련 산업을 통해 경제 회복을 이루려고 한다는 점도 중요하다. 정부가 '그린 프로젝트'를 벌이면서 관련 일자리를 창출하고 관련 경제활동이 증가할 수 있다.

'배제법'보다는 '통합법' 투자가 유리

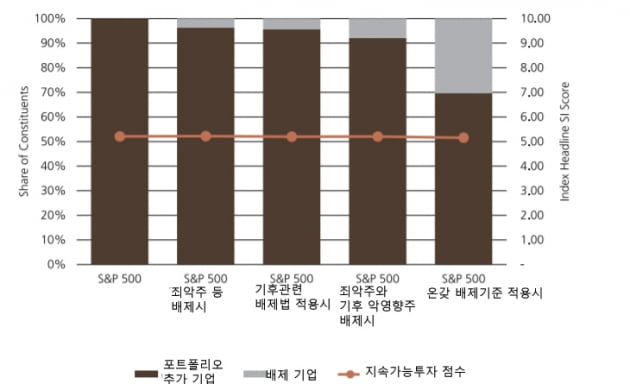

지속가능투자 기법 중 가장 흔한게 '배제법'이다. 보편 윤리상 달갑잖은 취급을 받는 담배나 술 관련 주식, 도박 관련 주식, 논란이 많은 무기 관련 주식 등 이른바 죄악주를 투자 포트폴리오에서 빼는게 대표적이다. 최근 몇년간은 기후변화 대응 필요성이 부상하면서 화석연료나 야자유 관련 주도 배제 대상에 올랐다. 투자자마다 자신의 종교적 가치관에 위배되는 주식을 빼는 등 개인별로 조금씩 다른 기준을 적용하기도 한다. 하지만 통상 쓰는 지속가능투자 관련 배제 기준을 S&P500 기업이나 MSCI ACWI 기업에 그대로 적용하는 것은 수익률엔 큰 도움이 안 된다. 오히려 투자할만한 기업 대다수를 제외하게 되고, 정작 전체 포트폴리오의 SI점수는 딱히 높아지지 않을 공산이 크다.

반면 통합적인 투자 전략에선 배제가 제한적으로 이뤄진다. 그리고 ESG 부문에 있어 긍정적인 성과를 낸 기업을 선정하는 일에 보다 무게가 실린다. UBS는 앞으로도 이같은 전략이 지속적으로 성장할 것으로 예상한다.

정리=선한결 기자 always@hankyung.com

관련뉴스