실손의료보험 가입자가 도수치료 등 건강보험이 적용되지 않는 비급여 진료로 보험금을 타지 않았다면 다음해 보험료를 5% 할인해주는 상품이 내년 7월부터 출시된다. 대신 비급여 보험금이 300만원을 넘으면 보험료가 4배로 오른다. 자동차보험처럼 병원 이용 정도에 따라 보험료가 달라지는 구조다.

금융위원회와 금융감독원은 이 같은 내용의 ‘4세대 실손보험’ 개편 방향을 9일 발표했다. 권대영 금융위 금융산업국장은 이날 브리핑에서 “극히 일부의 가입자가 의료서비스를 과다하게 이용하면서 대다수의 보험료 부담이 가중되고 있다”며 “실손의료보험의 지속 가능성을 위해 비급여 보험금 수령을 억제하는 정책을 내놓게 됐다”고 말했다.

금융위원회와 금융감독원은 이 같은 내용의 ‘4세대 실손보험’ 개편 방향을 9일 발표했다. 권대영 금융위 금융산업국장은 이날 브리핑에서 “극히 일부의 가입자가 의료서비스를 과다하게 이용하면서 대다수의 보험료 부담이 가중되고 있다”며 “실손의료보험의 지속 가능성을 위해 비급여 보험금 수령을 억제하는 정책을 내놓게 됐다”고 말했다.

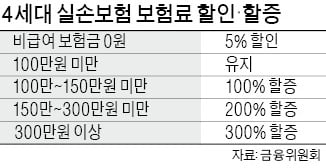

새로운 실손보험은 건강보험 지급 대상인 급여 항목을 주계약으로 하고 도수치료나 비급여 주사, 자기공명영상(MRI) 등 모든 비급여 항목을 특약으로 분리했다. 주계약은 의무지만 특약은 빼고 가입할 수 있다. 보험료 할인과 할증은 비급여 보험금으로 결정된다. 비급여 보험금을 받지 않으면 이듬해 보험료가 기준 보험료보다 5% 떨어지고, 100만원 미만 수령했다면 보험료에 변화가 없다. 반대로 비급여 보험금이 100만~150만원 미만이면 다음해 보험료가 2배, 150만~300만원 미만은 3배, 300만원 이상은 4배로 급증한다. 금융당국은 보험료 할증 대상을 전체 가입자의 1.8% 정도로 추정했다.

할인과 할증은 1년간만 적용된다. 예를 들어 월 1만원을 내는 가입자가 최대 할증을 받아 월 보험료가 4만원으로 올랐다고 해도 그해에 비급여 보험금을 한 번도 받지 않았다면 다음해에는 기준 보험료 대비 5% 할인된 9500원으로 보험료가 낮아진다.

금융위는 비급여 보험금을 통제하는 동시에 병원 치료를 받을 때 내는 가입자 부담을 일부 늘리기도 했다. 급여와 비급여의 자기부담금 비율이 지금보다 각각 10%포인트 오른 20%와 30%로 바뀐다. 통원 치료를 받았을 때 비급여에 대한 공제금액 3만원도 신설됐다. 금융위는 실손보험 재가입 주기를 15년에서 5년으로 줄여 변화하는 의료 환경에 능동적으로 대응할 수 있게 했다.

박종서 기자 cosmos@hankyung.com

금융위원회와 금융감독원은 이 같은 내용의 ‘4세대 실손보험’ 개편 방향을 9일 발표했다. 권대영 금융위 금융산업국장은 이날 브리핑에서 “극히 일부의 가입자가 의료서비스를 과다하게 이용하면서 대다수의 보험료 부담이 가중되고 있다”며 “실손의료보험의 지속 가능성을 위해 비급여 보험금 수령을 억제하는 정책을 내놓게 됐다”고 말했다.새로운 실손보험은 건강보험 지급 대상인 급여 항목을 주계약으로 하고 도수치료나 비급여 주사, 자기공명영상(MRI) 등 모든 비급여 항목을 특약으로 분리했다. 주계약은 의무지만 특약은 빼고 가입할 수 있다. 보험료 할인과 할증은 비급여 보험금으로 결정된다. 비급여 보험금을 받지 않으면 이듬해 보험료가 기준 보험료보다 5% 떨어지고, 100만원 미만 수령했다면 보험료에 변화가 없다. 반대로 비급여 보험금이 100만~150만원 미만이면 다음해 보험료가 2배, 150만~300만원 미만은 3배, 300만원 이상은 4배로 급증한다. 금융당국은 보험료 할증 대상을 전체 가입자의 1.8% 정도로 추정했다.

할인과 할증은 1년간만 적용된다. 예를 들어 월 1만원을 내는 가입자가 최대 할증을 받아 월 보험료가 4만원으로 올랐다고 해도 그해에 비급여 보험금을 한 번도 받지 않았다면 다음해에는 기준 보험료 대비 5% 할인된 9500원으로 보험료가 낮아진다.

금융위는 비급여 보험금을 통제하는 동시에 병원 치료를 받을 때 내는 가입자 부담을 일부 늘리기도 했다. 급여와 비급여의 자기부담금 비율이 지금보다 각각 10%포인트 오른 20%와 30%로 바뀐다. 통원 치료를 받았을 때 비급여에 대한 공제금액 3만원도 신설됐다. 금융위는 실손보험 재가입 주기를 15년에서 5년으로 줄여 변화하는 의료 환경에 능동적으로 대응할 수 있게 했다.

박종서 기자 cosmos@hankyung.com

관련뉴스