달러 약세가 이어지고 있다. 약달러는 내년에 백신 출시에 따라 경제가 정상화될 경우 지속될 것으로 전망되고 있다. 통상 달러화 하락기에는 미국의 소형주, 성장주의 성과가 대형주와 가치주에 비해 상대적으로 처지는 것으로 나타났다.

배런스는 9일(현지시간) "달러 약세가 계속될 수 있다"며 "이는 다양한 종류의 주식에 영향을 미친다"고 보도했다.

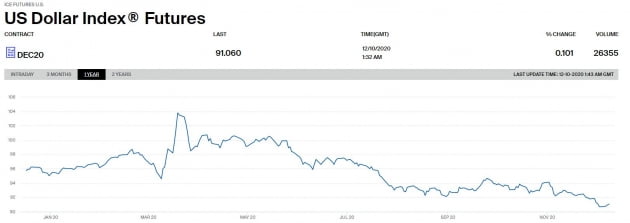

ICE달러인덱스(DXY)는 지난 3월18일 이후 10% 이상 하락했다. 씨티그룹은 "코로나 백신 출시로 글로벌 경제 회복이 전망됨에 따라 미국이 누려온 상대적 성장의 잇점은 사라질 것"이라며 달러 가치가 20%까지 더 떨어질 수 있다고 분석했다. 또 안전자산인 달러보다 신흥국 통화나 주식 등의 인기가 높아지면 달러 약세는 가속화될 수 있다.

미 중앙은행(Fed)이 2023년까지 제로금리를 유지하겠다고 강조하는 점도 달러 약세 요인이다. 소시에떼제너럴의 킷 주키스 수석 외환전략가는 "Fed가 통화정책에 대한 입장을 뒤집을 때까지 달러가 다른 세계 통화에 비해 하락할 것"이라고 말했다.

UBS의 마크 헤펠 수석전략가도 "올해 Fed의 금리 인하로 미 국채 수익률의 프리미엄이 상대적으로 낮아졌기 때문에 달러가 힘을 잃을 수 있다"고 지적했다. 2018년 1월에는 미 10년물 국채와 독일의 10 년물 국채의 수익률 차이가 2.1%포인트에 달했지만 지금은 1.5% 포인트 수준으로 줄어들었다. 미국에 투자할 요인이 줄어드는 셈이다.

게다가 최근 미국에서 코로나 바이러스가 급격히 확산되면서 경기 회복세가 타격을 받고 있다.

배런스는 "달러가 약세를 지속한다면 이는 최근 인상적 상승세를 보인 미국 소형주에 걸림돌이 될 수 있다"고 지적했다. S&P 500 대기업들은 해외 시장에서 많은 수익을 창출하지만 소기업들은 그런 사례가 드물다. 해외 매출이 많은 대기업들은 해외 통화가 강세를 보일 경우 수익이 증가할 수 있으며, 정교한 헤지를 통해 수익을 유지시킬 수 있다. 하지만 미 국내에서 대부분 매출을 올리는 소기업들은 원재료나 상품을 해외에서 수입하기위해 더 많은 돈을 써야한다.

시가총액이 4억5000만달러 규모인 신발업체 클라레스(CAL)의 경우 원자재의 3분의 1 이상을 중국에서 수입하며 매출의 93%가 미국에서 발생한다.

시총 1180억달러 규모인 필립모리스(PM)의 경우 매출의 40%가 유럽에서 발행하는 등 해외 매출이 많다. 약달러는 매출 확대 기회일 수 있다.

배런스에 따르면 달러 약세는 성장주에도 부정적 영향을 미친다. 경제 환경이 개선되면 일반적으로 가치주가 성장주보다 상대적으로 높은 수익률을 낸다. 증권사 스티펠의 배리 베니스터 전략가는 "1995년 이후 달러가 약세를 보일 때 성장주의 가치주 대비 성과는 저하됐다"며 "약달러는 성장주의 상대적 약세를 촉발할 수 있다"고 분석했다.

김현석 기자 realist@hankyung.com

관련뉴스