◆ 최근 애널리스트 분석의견

- 웨이퍼 캐파 증설로 인해 중국 생산량 회복에도 폴리 가격 상승 - DS 투자증권, BUY

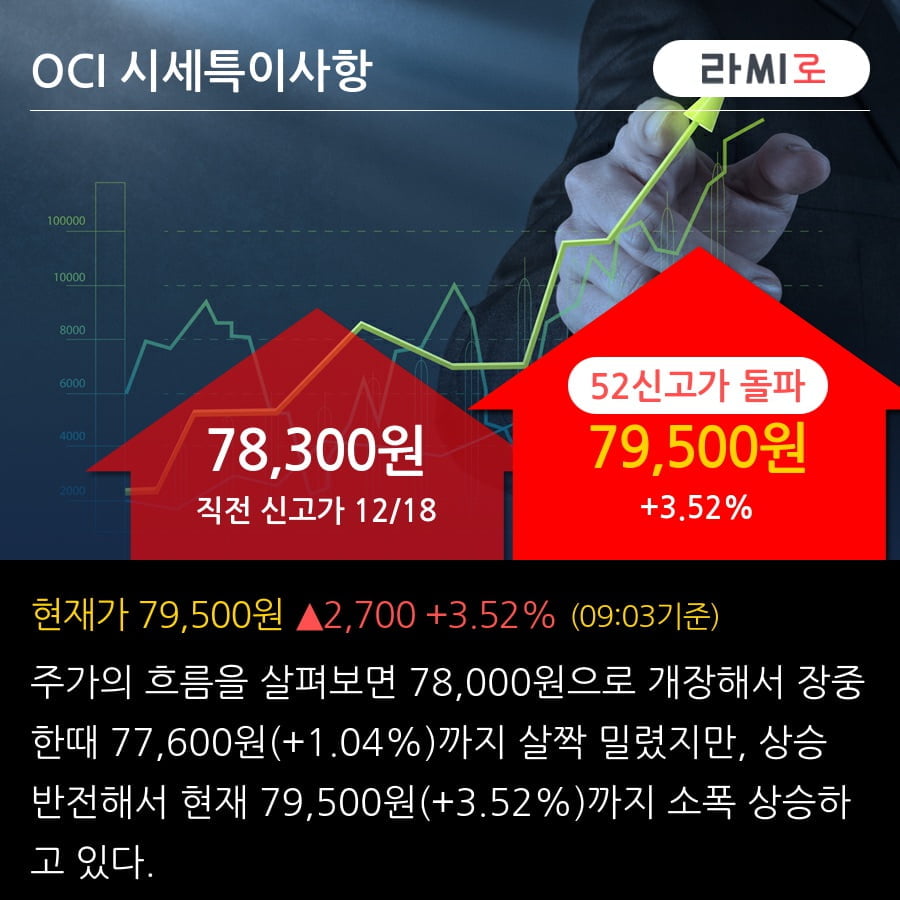

12월 18일 DS 투자증권의 양형모 애널리스트는 OCI에 대해 "2021년 폴리실리콘 가격 상승에 대비할 시점. 태양광 Value Chain의 향후 공급 과잉은 셀/모듈, 웨이퍼, 폴리실리콘 순이 될 것이기 때문. 급등 원인은 웨이퍼 증설로 인한 폴리실리콘 수요 확대 때문. 즉 폴리실리콘 산업에 신규로 진입하거나 수천억원의 투자를 추가로 집행할 업체는 더 이상 없을 것. OCI의 코스트는 7달러 수준으로 Cost는 이제 Top-tier급. 가장 싼 Top-tier 폴리실리콘 업체에 투자함. "라고 분석하며, 투자의견 'BUY', 목표주가 '110,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

관련뉴스