국제 유가가 급등하며 코로나19 사태 이전 수준을 회복했다. 주요 원유 생산국의 감산 발표와 글로벌 경기의 회복 기대감이 겹친 결과다. 코스피지수의 기록적인 강세장에서도 침묵하던 정유주 주가도 덩달아 강세를 보이고 있다. 지난해 ‘마이너스 유가 사태’까지 연출하며 투자자들을 떨게 했던 원유 상장지수펀드(ETF) 등 금융상품도 높은 수익을 올렸다.

WTI 배럴당 52달러, 外人 순매수↑

지난 8일(현지시간) 미국 시카고상품거래소(CME)에서 서부텍사스원유(WTI) 2월 인도분은 2.77% 오른 배럴당 52.24달러에 장을 마쳤다. 올 들어 7.66% 올랐다. 원유가격이 배럴당 52달러를 넘어선 것은 코로나19 사태가 본격화되기 전인 작년 2월 이후 처음이다. 박광래 신한금융투자 연구원은 “이달 초 OPEC+가 1월 월례 회의를 통해 내년부터 축소하기로 했던 감산 규모를 확대했고, 회의 직후 참여국이 아닌 사우디아라비아도 자발적인 감산을 발표하면서 국제 유가가 급등하고 있다”고 설명했다. WTI 원유선물 가격을 추종하는 삼성자산운용의 ‘KODEX WTI원유선물(H) ETF’도 올 들어 5.92% 올랐다.

지난 8일(현지시간) 미국 시카고상품거래소(CME)에서 서부텍사스원유(WTI) 2월 인도분은 2.77% 오른 배럴당 52.24달러에 장을 마쳤다. 올 들어 7.66% 올랐다. 원유가격이 배럴당 52달러를 넘어선 것은 코로나19 사태가 본격화되기 전인 작년 2월 이후 처음이다. 박광래 신한금융투자 연구원은 “이달 초 OPEC+가 1월 월례 회의를 통해 내년부터 축소하기로 했던 감산 규모를 확대했고, 회의 직후 참여국이 아닌 사우디아라비아도 자발적인 감산을 발표하면서 국제 유가가 급등하고 있다”고 설명했다. WTI 원유선물 가격을 추종하는 삼성자산운용의 ‘KODEX WTI원유선물(H) ETF’도 올 들어 5.92% 올랐다.국제 유가가 오르면서 국내 정유기업 주가도 덩달아 상승세다. 새해 들어 SK이노베이션 주가는 한 주간 48.94% 급등했다. SK이노베이션이 정유사업과 전기차 배터리 사업을 동시에 진행해 ‘2차전지 테마주’로도 분류되는 점을 감안해도 경쟁 정유사인 GS(10.78%)와 에쓰오일(8.67%) 역시 주가가 가파르게 올랐다. 외국인 투자자는 올 들어 3개 정유사 주식을 총 460억원어치 순매수하며 상승을 이끌었다.

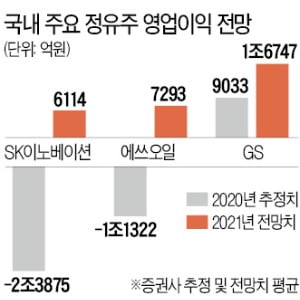

유가와 정유 기업 주가가 동행하는 것은 국제 유가의 안정적인 반등이 일반적으로 정유사의 실적 개선으로 이어지기 때문이다. 통상 유가가 오르면 정유사가 기름을 정제해 얻을 수 있는 수익인 정제마진도 함께 오른다. 역으로 국제 유가가 급락하는 시기에는 정유사 실적이 급격하게 악화한다. 지난해 정제마진 급락으로 SK이노베이션은 2조3875억원, 에쓰오일은 1조1322억원의 영업손실을 낸 것으로 추정된다.

유가 상승 전망…정유주 투자 유효

올해 국제 유가 반등으로 정유주 및 원유 관련 상품 투자 매력이 높아질 것이란 기대가 많다. 황성현 유진투자증권 연구원은 “산유국들이 유가를 안정화시키기 위해 감산 규모를 유동적으로 조절하고 있어 국제 유가 강세는 1분기 내내 이어질 것”이라며 “원유 가격이 1달러 오를 때마다 SK이노베이션은 재고평가손익이 250억원, 에쓰오일은 150억원 증가하는 구조여서 당분간 시장을 웃도는 수익을 올릴 수 있을 것”이라고 내다봤다. 미국 투자은행(IB) 골드만삭스 소속 제프리 커리 애널리스트는 작년 말 언론 인터뷰에서 “올해 국제 유가 가격이 배럴당 65달러까지 상승할 것”이라고 예상했다.

올해 국제 유가 반등으로 정유주 및 원유 관련 상품 투자 매력이 높아질 것이란 기대가 많다. 황성현 유진투자증권 연구원은 “산유국들이 유가를 안정화시키기 위해 감산 규모를 유동적으로 조절하고 있어 국제 유가 강세는 1분기 내내 이어질 것”이라며 “원유 가격이 1달러 오를 때마다 SK이노베이션은 재고평가손익이 250억원, 에쓰오일은 150억원 증가하는 구조여서 당분간 시장을 웃도는 수익을 올릴 수 있을 것”이라고 내다봤다. 미국 투자은행(IB) 골드만삭스 소속 제프리 커리 애널리스트는 작년 말 언론 인터뷰에서 “올해 국제 유가 가격이 배럴당 65달러까지 상승할 것”이라고 예상했다.이런 상황을 고려할 때 국내 정유사의 실적이 올해 흑자로 돌아설 것이라는 전망이 지배적이다.

금융정보업체 에프앤가이드에 따르면 국내 증권사들이 추정한 에쓰오일의 올해 영업이익 추정치는 7293억원이다. 작년 대비 흑자전환에 성공할 것이라는 전망이다. SK이노베이션과 GS는 각각 6114억원, 1조6747억원의 영업이익이 예상된다. 조현렬 삼성증권 연구원은 “올해 하반기부터는 정유산업의 주요 수요처인 항공 운항도 회복될 전망”이라며 “코로나19 사태가 막바지로 갈수록 혜택을 가장 많이 보게 될 산업은 정유업종이 될 것”이라고 말했다.

유가 반등이 실물경기를 과도하게 선행하고 있다는 우려도 있다. 정유업종의 실질적인 업황 회복에는 긴 시간이 필요할 것이다. 윤재성 하나금융투자 연구원은 “작년 하반기 이후 정유업종의 정제마진은 소폭 반등했지만, 여전히 높은 재고 수준과 낮은 가동률, 중국의 순수출 확대 가능성을 감안하면 주가 정상화까지는 오랜 시간이 소요될 것”이라고 말했다.

전범진 기자 forward@hankyung.com

관련뉴스