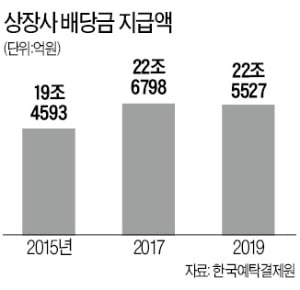

앞으로 상장회사가 얼마나 꾸준히 배당을 해왔는지, 과거 평균 배당수익률은 얼마였는지 등을 정기보고서를 통해 바로 확인할 수 있게 된다.

25일 금융당국에 따르면 금융감독원은 이런 내용이 담긴 기업공시서식 작성기준 개정안을 마련해 지난 22일부터 시행에 들어갔다. 금감원은 상장사들이 매 분기 말 공시하는 분기·반기보고서 및 사업보고서에 기재되는 배당공시 항목을 크게 늘렸다. 우선 회사의 배당정책을 소개하는 항목에는 향후 자사주 매입 및 소각계획을 구체적으로 담도록 했다. 배당 수준의 방향성(현행 유지·확대·축소)과 목표 결정 시 사용한 재무지표(잉여현금흐름 등) 산출 방법도 첨부해야 한다.

25일 금융당국에 따르면 금융감독원은 이런 내용이 담긴 기업공시서식 작성기준 개정안을 마련해 지난 22일부터 시행에 들어갔다. 금감원은 상장사들이 매 분기 말 공시하는 분기·반기보고서 및 사업보고서에 기재되는 배당공시 항목을 크게 늘렸다. 우선 회사의 배당정책을 소개하는 항목에는 향후 자사주 매입 및 소각계획을 구체적으로 담도록 했다. 배당 수준의 방향성(현행 유지·확대·축소)과 목표 결정 시 사용한 재무지표(잉여현금흐름 등) 산출 방법도 첨부해야 한다.

연속 배당횟수와 과거 평균 배당수익률로 구성된 ‘평균 과거 배당 이력 항목’도 새롭게 추가됐다. 연속 배당횟수는 지금까지 분기(중간)배당이나 결산배당을 몇 번이나 쉬지 않고 해왔는지를 나타낸다. 만약 중간에 배당이 한 번이라도 중단됐다면 다음에 배당이 재개된 분기부터 횟수가 다시 계산된다.

과거 평균 배당수익률은 최근 3년간과 5년간으로 나눠 작성하도록 했다. 종전 공시서식에는 배당을 한 특정시점별 배당수익률은 있었지만 지난 수년간 평균 배당수익률이 얼마였는지는 적혀 있지 않았다. 주주들은 이제 정기보고서만 살펴보면 어떤 기업이 얼마나 꾸준히 배당을 해왔는지 한눈에 알아볼 수 있게 됐다.

오형주 기자 ohj@hankyung.com

25일 금융당국에 따르면 금융감독원은 이런 내용이 담긴 기업공시서식 작성기준 개정안을 마련해 지난 22일부터 시행에 들어갔다. 금감원은 상장사들이 매 분기 말 공시하는 분기·반기보고서 및 사업보고서에 기재되는 배당공시 항목을 크게 늘렸다. 우선 회사의 배당정책을 소개하는 항목에는 향후 자사주 매입 및 소각계획을 구체적으로 담도록 했다. 배당 수준의 방향성(현행 유지·확대·축소)과 목표 결정 시 사용한 재무지표(잉여현금흐름 등) 산출 방법도 첨부해야 한다.연속 배당횟수와 과거 평균 배당수익률로 구성된 ‘평균 과거 배당 이력 항목’도 새롭게 추가됐다. 연속 배당횟수는 지금까지 분기(중간)배당이나 결산배당을 몇 번이나 쉬지 않고 해왔는지를 나타낸다. 만약 중간에 배당이 한 번이라도 중단됐다면 다음에 배당이 재개된 분기부터 횟수가 다시 계산된다.

과거 평균 배당수익률은 최근 3년간과 5년간으로 나눠 작성하도록 했다. 종전 공시서식에는 배당을 한 특정시점별 배당수익률은 있었지만 지난 수년간 평균 배당수익률이 얼마였는지는 적혀 있지 않았다. 주주들은 이제 정기보고서만 살펴보면 어떤 기업이 얼마나 꾸준히 배당을 해왔는지 한눈에 알아볼 수 있게 됐다.

오형주 기자 ohj@hankyung.com

관련뉴스