≪이 기사는 01월22일(13:07) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

푸본현대생명보험이 대규모 자본확충으로 'AA급' 보험사로 올라설 지에 시장의 관심이 집중되고 있다. 올 하반기 대규모 자본확충을 실시해 자본적정성이 개선되고 사업기반이 강화될 전망이라서다.

푸본현대생명보험이 대규모 자본확충으로 'AA급' 보험사로 올라설 지에 시장의 관심이 집중되고 있다. 올 하반기 대규모 자본확충을 실시해 자본적정성이 개선되고 사업기반이 강화될 전망이라서다.

22일 증권업계에 따르면 푸본현대생명보험은 오는 7월 4580억원 규모 유상증자를 추진하기로 했다. 유상증자 규모는 지난해 9월 말 기준 푸본현대생명보험 자기자본(1조1159억원)의 41%에 달한다.

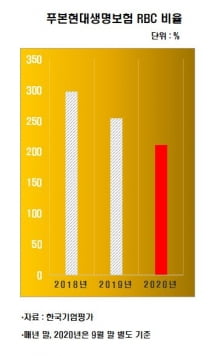

유상증자 납입이 완료되면 푸본현대생명보험의 자기자본은 1조5000억원을 웃돌 전망이다. 푸본현대생명보험의 지난해 9월 말 기준 지급여력(RBC) 비율은 210.8%로 산업 평균(277.8%)에 비해 낮은 편이다. 하지만 유상증자까지 감안하면 RBC 비율이 282.6%로 높아져 산업 평균을 넘어서게 된다.

나이스신용평가는 "이번 유상증자로 푸본현대생명보험의 자기자본 규모가 확대돼 자본적정성이 제고될 것"이라고 평가했다. 또 사업 기반을 강화해 시장 지위도 높아질 것이라고 예상했다.

노지현 나이스신용평가 수석연구원은 "증가한 자본여력을 바탕으로 추가적인 보험 신규 영업을 추진할 것"이라며 "현대자동차 계열사에 대한 퇴직연금 영업을 강화하면서 퇴직연금 수입보험료가 크게 증가했다"고 말했다.

이어 "현재 퇴직연금 이외에 푸본현대생명보험의 영업 전략을 활용한 개인보험 확대를 추진하고 있다"며 "은행들과 제휴를 확대하고 저축성보험을 중심으로 개인보험 신규 영업을 늘리고 있어 수입보험료가 꾸준히 증가할 것"이라고 덧붙였다.

한국기업평가 역시 푸본현대생명보험의 규제 대응능력과 자본적정성이 개선될 것이라고 내다봤다. 한국기업평가는 "최근 외형 성장과 자본규제 강화로 요구자본이 증가하면서 RBC 비율이 하락세를 나타냈지만 유상증자가 완료되면 RBC 비율이 큰 폭으로 상승할 것"이라며 "규제 강화에 대한 대응능력에 긍정적인 효과를 낼 것"이라고 말했다.

한국기업평가 역시 푸본현대생명보험의 규제 대응능력과 자본적정성이 개선될 것이라고 내다봤다. 한국기업평가는 "최근 외형 성장과 자본규제 강화로 요구자본이 증가하면서 RBC 비율이 하락세를 나타냈지만 유상증자가 완료되면 RBC 비율이 큰 폭으로 상승할 것"이라며 "규제 강화에 대한 대응능력에 긍정적인 효과를 낼 것"이라고 말했다.

다만 기존 자산의 부실 발생 여부 등은 관찰할 필요가 있다고 평가됐다. 푸본현대생명보험는 적정 수준의 자산운용이익을 내기 위해 포트폴리오를 구성하고 있다. 운용자산이익률을 개선하기 위해 대출채권 비중을 축소하고 외화유가증권 투자를 늘리는 추세다.

노 연구원은 "앞으로 신종 코로나바이러스 감염증(코로나19) 장기화로 글로벌 금융 환경의 변동 가능성이 높기 때문에 면밀한 관찰이 필요하다"며 "유상증자 납입 후 자본적정성 제고 수준과 사업 기반 강화 가능성을 검토해 향후 신용평가에 반영할 것"이라고 말했다.

이와 함께 송미정 한국기업평가 책임연구원은 "재무건전성의 안정적이 관리 여부도 살펴봐야 한다"며 "저축성보험과 퇴직연금 물량 취급 확대에 따른 외형성장은 결국 요구자본 증가를 수반할 수밖에 없어, 가용자본 증가가 병행되지 않으면 점차 RBC 비율이 하락할 것"이라고 말했다.

한국기업평가와 나이스신용평가는 푸본현대생명보험의 보험금 지급 능력 평가 등급으로 A+를 부여하고 있다. 한 단계만 신용등급이 올라도 'AA급'이 된다.

김은정 기자 kej@hankyung.com

푸본현대생명보험이 대규모 자본확충으로 'AA급' 보험사로 올라설 지에 시장의 관심이 집중되고 있다. 올 하반기 대규모 자본확충을 실시해 자본적정성이 개선되고 사업기반이 강화될 전망이라서다.22일 증권업계에 따르면 푸본현대생명보험은 오는 7월 4580억원 규모 유상증자를 추진하기로 했다. 유상증자 규모는 지난해 9월 말 기준 푸본현대생명보험 자기자본(1조1159억원)의 41%에 달한다.

유상증자 납입이 완료되면 푸본현대생명보험의 자기자본은 1조5000억원을 웃돌 전망이다. 푸본현대생명보험의 지난해 9월 말 기준 지급여력(RBC) 비율은 210.8%로 산업 평균(277.8%)에 비해 낮은 편이다. 하지만 유상증자까지 감안하면 RBC 비율이 282.6%로 높아져 산업 평균을 넘어서게 된다.

나이스신용평가는 "이번 유상증자로 푸본현대생명보험의 자기자본 규모가 확대돼 자본적정성이 제고될 것"이라고 평가했다. 또 사업 기반을 강화해 시장 지위도 높아질 것이라고 예상했다.

노지현 나이스신용평가 수석연구원은 "증가한 자본여력을 바탕으로 추가적인 보험 신규 영업을 추진할 것"이라며 "현대자동차 계열사에 대한 퇴직연금 영업을 강화하면서 퇴직연금 수입보험료가 크게 증가했다"고 말했다.

이어 "현재 퇴직연금 이외에 푸본현대생명보험의 영업 전략을 활용한 개인보험 확대를 추진하고 있다"며 "은행들과 제휴를 확대하고 저축성보험을 중심으로 개인보험 신규 영업을 늘리고 있어 수입보험료가 꾸준히 증가할 것"이라고 덧붙였다.

한국기업평가 역시 푸본현대생명보험의 규제 대응능력과 자본적정성이 개선될 것이라고 내다봤다. 한국기업평가는 "최근 외형 성장과 자본규제 강화로 요구자본이 증가하면서 RBC 비율이 하락세를 나타냈지만 유상증자가 완료되면 RBC 비율이 큰 폭으로 상승할 것"이라며 "규제 강화에 대한 대응능력에 긍정적인 효과를 낼 것"이라고 말했다.다만 기존 자산의 부실 발생 여부 등은 관찰할 필요가 있다고 평가됐다. 푸본현대생명보험는 적정 수준의 자산운용이익을 내기 위해 포트폴리오를 구성하고 있다. 운용자산이익률을 개선하기 위해 대출채권 비중을 축소하고 외화유가증권 투자를 늘리는 추세다.

노 연구원은 "앞으로 신종 코로나바이러스 감염증(코로나19) 장기화로 글로벌 금융 환경의 변동 가능성이 높기 때문에 면밀한 관찰이 필요하다"며 "유상증자 납입 후 자본적정성 제고 수준과 사업 기반 강화 가능성을 검토해 향후 신용평가에 반영할 것"이라고 말했다.

이와 함께 송미정 한국기업평가 책임연구원은 "재무건전성의 안정적이 관리 여부도 살펴봐야 한다"며 "저축성보험과 퇴직연금 물량 취급 확대에 따른 외형성장은 결국 요구자본 증가를 수반할 수밖에 없어, 가용자본 증가가 병행되지 않으면 점차 RBC 비율이 하락할 것"이라고 말했다.

한국기업평가와 나이스신용평가는 푸본현대생명보험의 보험금 지급 능력 평가 등급으로 A+를 부여하고 있다. 한 단계만 신용등급이 올라도 'AA급'이 된다.

김은정 기자 kej@hankyung.com

관련뉴스