SK이노베이션 주가가 계속 오르고 있다. 하지만 들고 있는 사람도, 사려다 못 산 사람도 마음이 편치 않다. 못 산 투자자는 타이밍을 놓쳐서 그렇고, 주식을 갖고 있는 투자자는 단기 급등으로 더 올라갈지 의구심이 들기 시작했기 때문이다. 증권사들도 단기 주가에 대해서는 엇갈린 전망을 내놓고 있다. 하지만 장기적으로는 여전히 성장성에 더 높은 점수를 주고 있다.

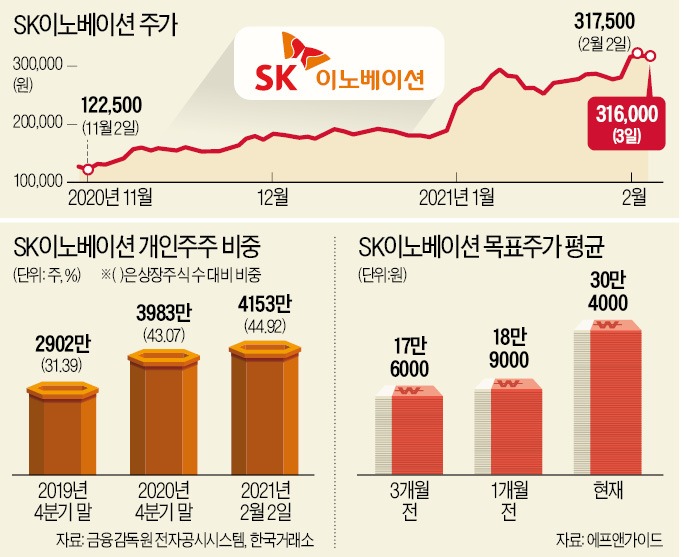

SK이노베이션은 3일 31만6000원에 거래를 마쳤다. 이날 0.47% 내렸지만 올해 상승률이 66.31%에 달한다. 같은 기간 경쟁사인 삼성SDI(20.70%), LG화학(21.23%)을 뛰어넘는 상승률이다. 최근 정부가 미국에서 진행 중인 LG화학과의 배터리 특허 침해 소송과 관련해 조속한 해결을 촉구하면서 불확실성 해소 기대가 높아진 영향이다.

주가가 급등하자 개인투자자의 고민은 커졌다. 30만원대에 안착하면서 개인들의 차익실현 욕구가 커지고 있다. SK이노베이션은 지난해 개인 비중이 높아진 대표적 종목이다. 2019년 말 SK이노베이션의 소액주주 비중은 31.39%였다. 지난해 3분기 말에는 45.02%로 급등했다.

개인들이 2차전지 관련주 가운데 저평가된 SK이노베이션 주식을 꾸준히 사모은 결과다. 하지만 주가는 10월까지 13만원대를 벗어나지 못했다. 11월 들어서 상승세가 시작되자 개인들은 4분기에만 3358억원어치를 팔았다. 이를 반영하면 지난해 말 기준 소액주주 비중은 43.07%로 추산된다.

올 들어 주가가 추가 상승하자 개인들은 다시 SK이노베이션 주식을 사모으기 시작했다. 5000억원어치 넘게 샀다. 지난 2일 기준으로 소액주주 비중 추정치는 44.92%다. 지난해 4분기 판 가격보다 더 비싸게 샀다. 한 번 팔았다가 더 오르는 것을 본 경험이 있는 개인들로서는 차익실현과 보유 사이에서 고민이 깊어질 수밖에 없는 이유다.

증권사들은 높아진 주가에 대응하기 위해 목표주가 산술 방식마저 바꿨다. KB증권은 자기자본이익률(ROE)을 참고하던 기존 방식을 대신해 각 사업 부문의 가치를 더해 목표주가를 산출했다. 백영찬 KB증권 연구원은 “공격적인 증설을 바탕으로 배터리와 분리막 사업 가치가 급등했기 때문”이라고 설명했다. 이렇게 나온 목표주가는 34만원이다. 목표주가를 올린 다른 증권사들도 배터리 사업 가치를 토대로 추가 상승 여력이 있을 것으로 봤다.

또 다른 단기 변동성 요인은 LG화학과의 소송 합의 규모다. 오는 10일 소송 결과가 나오면 합의 가능성이 높다. 합의금 결과에 따라 SK이노베이션의 재무 부담이 더 커질 수 있다.

고윤상 기자 kys@hankyung.com

개인 비중 높아진 SK이노

SK이노베이션은 3일 31만6000원에 거래를 마쳤다. 이날 0.47% 내렸지만 올해 상승률이 66.31%에 달한다. 같은 기간 경쟁사인 삼성SDI(20.70%), LG화학(21.23%)을 뛰어넘는 상승률이다. 최근 정부가 미국에서 진행 중인 LG화학과의 배터리 특허 침해 소송과 관련해 조속한 해결을 촉구하면서 불확실성 해소 기대가 높아진 영향이다.

주가가 급등하자 개인투자자의 고민은 커졌다. 30만원대에 안착하면서 개인들의 차익실현 욕구가 커지고 있다. SK이노베이션은 지난해 개인 비중이 높아진 대표적 종목이다. 2019년 말 SK이노베이션의 소액주주 비중은 31.39%였다. 지난해 3분기 말에는 45.02%로 급등했다.

개인들이 2차전지 관련주 가운데 저평가된 SK이노베이션 주식을 꾸준히 사모은 결과다. 하지만 주가는 10월까지 13만원대를 벗어나지 못했다. 11월 들어서 상승세가 시작되자 개인들은 4분기에만 3358억원어치를 팔았다. 이를 반영하면 지난해 말 기준 소액주주 비중은 43.07%로 추산된다.

올 들어 주가가 추가 상승하자 개인들은 다시 SK이노베이션 주식을 사모으기 시작했다. 5000억원어치 넘게 샀다. 지난 2일 기준으로 소액주주 비중 추정치는 44.92%다. 지난해 4분기 판 가격보다 더 비싸게 샀다. 한 번 팔았다가 더 오르는 것을 본 경험이 있는 개인들로서는 차익실현과 보유 사이에서 고민이 깊어질 수밖에 없는 이유다.

목표주가 급하게 올리는 증권사들

증권사들도 급등하는 주가를 놓고 평가가 엇갈린다. 지난해 4분기 실적 발표와 함께 이달 들어 리포트를 내놓은 12개 증권사 중 9개 증권사가 목표주가를 올렸다. 대신증권은 기존 목표가보다 66.6% 높은 40만원을 제시했다. 1개월 전 18만9000원이던 목표주가 평균은 30만4000원으로 급등했다. 한 증권사 애널리스트는 “목표주가를 급히 따라 올릴 수밖에 없었다”고 말했다.증권사들은 높아진 주가에 대응하기 위해 목표주가 산술 방식마저 바꿨다. KB증권은 자기자본이익률(ROE)을 참고하던 기존 방식을 대신해 각 사업 부문의 가치를 더해 목표주가를 산출했다. 백영찬 KB증권 연구원은 “공격적인 증설을 바탕으로 배터리와 분리막 사업 가치가 급등했기 때문”이라고 설명했다. 이렇게 나온 목표주가는 34만원이다. 목표주가를 올린 다른 증권사들도 배터리 사업 가치를 토대로 추가 상승 여력이 있을 것으로 봤다.

단기 변동 요인은

단기적으론 우려도 있다. 본업인 정유 업황의 회복이 불투명하다. 정유 부문 실적을 좌우하는 정제마진이 여전히 1달러대로 손익분기점(4~5달러)에 한참 못 미친다. 윤재성 하나금융투자 연구원은 “정유 부문의 부진과 배터리 투자 규모를 고려할 때 높은 재무 부담은 리스크 요인”이라며 “회사가 제시한 순차입금 상한선(10조원)을 지킬 수 있는지 지켜봐야 한다”고 지적했다. 하나금융투자는 현 주가보다 낮은 28만원을 목표주가로 내놨다.또 다른 단기 변동성 요인은 LG화학과의 소송 합의 규모다. 오는 10일 소송 결과가 나오면 합의 가능성이 높다. 합의금 결과에 따라 SK이노베이션의 재무 부담이 더 커질 수 있다.

고윤상 기자 kys@hankyung.com

관련뉴스