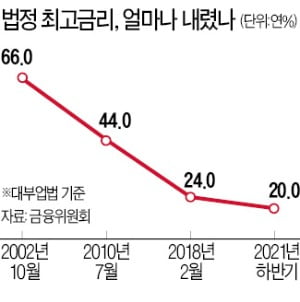

올 하반기 시행될 법정 최고금리 인하(연 24.0→20.0%)가 기존 대출에도 소급 적용될 전망이다. 정부가 카드·캐피털·대부업체에 금리 인하를 유도하겠다고 밝혔기 때문이다. 기존 대출자의 고금리 부담을 덜어주겠다는 취지이지만 제2금융권의 서민금융이 위축될 수 있다는 지적도 나온다.

금융위원회는 14일 ‘2021년 금융소비자국 중점 추진과제’를 발표하면서 법정 최고금리 인하 시행 시점부터 기존 대출의 최고금리도 연 20.0%가 적용되도록 금융사들에 자발적인 금리 인하를 유도할 계획이라고 밝혔다. 금융위는 최근 여신전문금융·저축은행 업계 관계자들과 만나 법정 최고금리 소급 적용에 동참해달라고 요청한 것으로 알려졌다.

금융위원회는 14일 ‘2021년 금융소비자국 중점 추진과제’를 발표하면서 법정 최고금리 인하 시행 시점부터 기존 대출의 최고금리도 연 20.0%가 적용되도록 금융사들에 자발적인 금리 인하를 유도할 계획이라고 밝혔다. 금융위는 최근 여신전문금융·저축은행 업계 관계자들과 만나 법정 최고금리 소급 적용에 동참해달라고 요청한 것으로 알려졌다.

현행 여신금융협회의 여신거래표준약관에 따르면 카드·캐피털사는 인하된 법정 최고금리를 기존 대출에 소급 적용할 의무가 없다. 올 하반기 시행될 예정인 대부업법 시행령 개정안에서도 시행 이후 체결된 대출약정에만 연 20.0% 법정 최고금리를 적용하도록 하고 있다. 그런데 현재 연 23.9%를 적용받는 대출 이용자에 대해서도 연 20.0% 이하로 금리를 내리도록 유도하겠다는 게 금융위의 입장이다. ‘자발적 협조’ 형식을 취했지만 사실상 소급 적용을 위한 우회적 압박이라는 것이 업계 안팎의 얘기다.

법정 최고금리를 기존 대출에 소급 적용하는 건 이번이 처음은 아니다. 연 27.9%였던 최고금리를 연 24.0%로 인하한 2018년에도 카드사와 캐피털사, 저축은행은 정부의 협조 요청에 따라 기존 대출에 법정 최고금리를 소급 적용했다. 저축은행은 2018년 11월 금융감독원이 여신거래표준약관을 개정하면서 최고금리가 인하될 때마다 이를 소급 적용할 의무가 생겼다.

제2금융권에선 “금리 인하 소급 적용의 취지는 공감하지만 과도한 개입”이라며 불만을 드러내고 있다. 지난해 말 기준 카드사 현금서비스 가운데 연 20.0% 초과 금리를 적용받는 이용자 비중은 하나카드 60.57%, 현대카드 56.82%, 국민카드 56.14%, 삼성카드 53.01% 등 대부분이 50%를 웃돌았다. 업계 관계자는 “대출 약정이 버젓이 있는데도 아무런 근거 없이 당국의 구두 협조 요청만으로 금리를 내려야 하는 상황”이라고 말했다.

서민의 고금리 부담을 덜어주겠다는 당국의 소급 적용 취지와 반대로 제도권 서민금융이 위축되는 결과를 불러올 수 있다는 우려도 나온다. 카드사 관계자는 “지금으로선 연 20% 이상 기존 대출계약의 연장을 거부하는 것이 유일한 선택지”라고 말했다. 제도권에서 급전을 구하지 못한 저신용자들이 불법 사금융으로 내몰릴 가능성이 있다. 지난해 3월 기준으로 연 20% 초과 금리를 적용받는 대출 이용자 수는 239만2000명(16조2000억원)에 달한다.

박진우 기자 jwp@hankyung.com

금융위원회는 14일 ‘2021년 금융소비자국 중점 추진과제’를 발표하면서 법정 최고금리 인하 시행 시점부터 기존 대출의 최고금리도 연 20.0%가 적용되도록 금융사들에 자발적인 금리 인하를 유도할 계획이라고 밝혔다. 금융위는 최근 여신전문금융·저축은행 업계 관계자들과 만나 법정 최고금리 소급 적용에 동참해달라고 요청한 것으로 알려졌다.현행 여신금융협회의 여신거래표준약관에 따르면 카드·캐피털사는 인하된 법정 최고금리를 기존 대출에 소급 적용할 의무가 없다. 올 하반기 시행될 예정인 대부업법 시행령 개정안에서도 시행 이후 체결된 대출약정에만 연 20.0% 법정 최고금리를 적용하도록 하고 있다. 그런데 현재 연 23.9%를 적용받는 대출 이용자에 대해서도 연 20.0% 이하로 금리를 내리도록 유도하겠다는 게 금융위의 입장이다. ‘자발적 협조’ 형식을 취했지만 사실상 소급 적용을 위한 우회적 압박이라는 것이 업계 안팎의 얘기다.

법정 최고금리를 기존 대출에 소급 적용하는 건 이번이 처음은 아니다. 연 27.9%였던 최고금리를 연 24.0%로 인하한 2018년에도 카드사와 캐피털사, 저축은행은 정부의 협조 요청에 따라 기존 대출에 법정 최고금리를 소급 적용했다. 저축은행은 2018년 11월 금융감독원이 여신거래표준약관을 개정하면서 최고금리가 인하될 때마다 이를 소급 적용할 의무가 생겼다.

제2금융권에선 “금리 인하 소급 적용의 취지는 공감하지만 과도한 개입”이라며 불만을 드러내고 있다. 지난해 말 기준 카드사 현금서비스 가운데 연 20.0% 초과 금리를 적용받는 이용자 비중은 하나카드 60.57%, 현대카드 56.82%, 국민카드 56.14%, 삼성카드 53.01% 등 대부분이 50%를 웃돌았다. 업계 관계자는 “대출 약정이 버젓이 있는데도 아무런 근거 없이 당국의 구두 협조 요청만으로 금리를 내려야 하는 상황”이라고 말했다.

서민의 고금리 부담을 덜어주겠다는 당국의 소급 적용 취지와 반대로 제도권 서민금융이 위축되는 결과를 불러올 수 있다는 우려도 나온다. 카드사 관계자는 “지금으로선 연 20% 이상 기존 대출계약의 연장을 거부하는 것이 유일한 선택지”라고 말했다. 제도권에서 급전을 구하지 못한 저신용자들이 불법 사금융으로 내몰릴 가능성이 있다. 지난해 3월 기준으로 연 20% 초과 금리를 적용받는 대출 이용자 수는 239만2000명(16조2000억원)에 달한다.

박진우 기자 jwp@hankyung.com

관련뉴스