정부가 부동산과 관련된 세금을 늘리고 있습니다. 특히 양도소득세를 강화하다보니 1세대 1주택이라고 하더라도 막연하게 '세금을 내겠지'라고 생각하는 분들이 있습니다. 하지만 집을 산 시기나 보유기간에 따라 비과세 요건들이 있습니다. 조정대상지역 주택이라고 무조건 거주 요건이 필요하다고 생각할 수 있지만, 꼭 그런 것은 아닙니다.

세무상담을 하다보면, 1세대1주택 비과세를 받기 위해서 조정대상지역의 주택이라면 무조건 2년 거주를 해야 비과세를 받을 수 있는 것으로 오해를 하는 경우가 자주 있습니다. 물론 일부는 맞지만 주택의 취득시기, 조정대상지역여부 등에 따라 경우가 다릅니다. 때문에 이를 명확하게 짚어볼 필요가 있습니다.

1세대 1주택 비과세의 요건

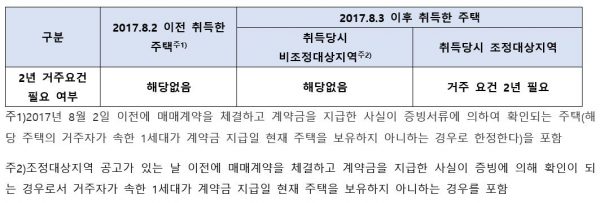

1세대1주택 비과세를 받기 위해서는 보유기간과 거주기간 요건 2가지를 동시에 봐야합니다. 보유기간은 2년 이상의 보유기간만 충족하면 되니 비교적 간단합니다. 다만 소위 ‘최종 1주택’에 해당되는 주택의 보유기간 계산은 매우 주의해야 합니다.1세대1주택 비과세를 받기 위한 추가 조건인 거주기간은 그 주택을 언제 취득했고, 취득당시 조정대상지역인지 여부에 따라 거주기간 2년을 채워야 하는 주택이 있고, 그렇지 않아도 되는 주택이 있습니다. [표]로 정리하면 다음과 같습니다.

"2017년 8월2일 이전에 취득한 주택은 2년 거주요건이 불필요합니다."

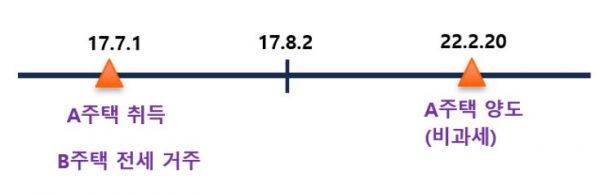

위의 표를 보면 2017년 8월2일 이전에 취득한 주택은 2년 거주요건이 필요하지 않다는 사실을 알 수 있습니다. 사례로 보자면 아래의 그림과 같습니다. A주택을 2017년 8월2일 이전에 취득했지만, A주택에는 거주한 사실이 없고 B주택에서 전세로 거주하다 A주택을 양도한 사례입니다. 2017년8월2일 이전 취득한 A주택이므로 거주요건을 채울 필요가 없습니다.

여기서 취득한 날이라면 언제를 말하는 걸까요? 통상 잔금을 지급하고 나서 소유권이전등기를 하기 때문에 잔금을 지급한 날로 이해하면 됩니다. 잔금일이 불명확하면, 소유권이전등기접수일이 취득일이 됩니다.

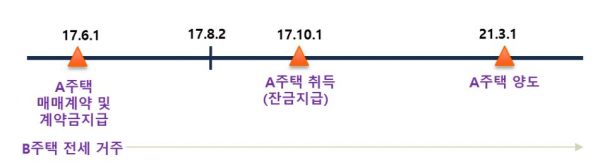

"매매계약일과 계약금지급일이 2017년 8월2일 이전인 경우에도 거주요건 불필요합니다."

아래의 사례의 경우에도 거주요건을 필요로 하지 않습니다.

2017년 8월2일 이전에 매매계약을 체결하여 계약금을 지급하고, 2017년 8월3일 이후에 잔금을 지급하는 경우라면 거주요건을 채울 필요가 없습니다. 여기서 주의할 점이 있습니다. 계약금을 지급할 당시 해당 주택의 거주자가 속한 1세대가 주택을 보유하지 않은 경우라야 합니다.

"2017년 8월3일 이후 취득이라도 취득당시 조정대상지역이 아니면 거주요건 불필요합니다."

2017년 8월3일 이후 취득분이라 하더라도 취득당시 조정대상지역이 아니면 거주요건을 필요로 하지 않습니다. 그런데 2017년8월3일 이후 매매계약 체결당시에는 조정지역이 아니었지만 잔금을 지급하고 취득할 당시에는 조정대상지역으로 공고가 된 경우는 어떨까요? 이 경우에도 계약금 지급 당시 무주택인 경우라면 문제가 없습니다. 잔금을 지급한 날 당시에 조정대상지역이어도 거주기간을 채우지 않아도 됩니다.

정리해보면 2017년 8월2일 이전에 취득한 주택은 조정대상지역 여부를 불문하고 거주를 하지 않아도 비과세를 받을 수 있습니다. 2017년 8월3일 이후 취득한 주택이더라도 취득당시 조정대상지역이 아니면 이 역시 거주요건을 필요로 하지 않고, 조정대상지역 공고 전에 매매계약 및 계약금을 지급(계약금 지급 당시 무주택)하고 공고 이후에 잔금을 지급한 주택 역시 거주요건을 필요로 하지 않습니다.

일시적2주택 비과세 규정에는 신규로 취득한 주택으로 1년 이내 전입해야 하는 요건이 있습니다. 이때 기존의 주택이 거주요건을 필요로 하는 주택이라면, 신규 주택을 취득하기 전에 기존 주택에서 1년 이상의 거주기간을 확보하고 있어야만 합니다. 그래야만 신규 주택으로 1년 이내에 전입하는 시기까지 기존 주택에서의 거주기간 2년을 채울 수 있게 있어 비과세를 받을 수 있게 됩니다.

새로운 주택으로의 이사를 계획하고 있다면, 기존에 보유하고 있는 주택이 거주기간을 필요로 하는 주택인지 여부를 반드시 확인해야만 합니다. 거주를 해야 하는 요건이 있었음에도 신규로 취득한 주택에 1년 이내에 입주해야 하는 요건 때문에 미처 기존 주택에서의 거주기간을 채우지 못하게 되면 거액의 양도소득세를 납부해야 합니다. 1세대1주택 비과세 규정을 먼저 이해하는 것이 양도소득세 절세의 기본이라 하겠습니다.

<한경닷컴 The Moneyist> 강주배 케이텍스 대표 세무사

외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다

<독자 문의 : <a href="mailto:thepen@hankyung.com" target="_blank">thepen@hankyung.com>

관련뉴스