페이스북 알파벳 등 이른바 '빅테크'가 반독점에 걸려 분할될 경우 주주에겐 긍정적일 수 있다는 분석이 나왔다. 분할된 각각의 사업 가치의 합이 현재보다 더 커질 수 있다는 얘기다.

미국의 투자운용사인 캐피털그룹은 '빅테크는 큰 난관에 처해있는가?'(Is Big Tech in big trouble?)라는 제목의 보고서에서 "빅테크들이 미 정부의 규제 위험에 직면해 있다"며 이같이 분석했다.

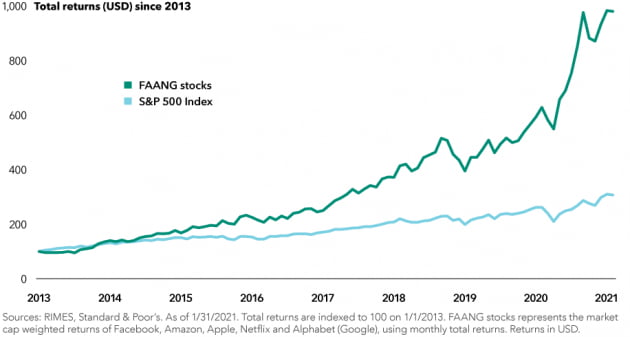

캐피털그룹은 "빅 테크를 통제하려는 정부의 노력이 지난 몇 년 동안 진행되어 왔지만 2021년은 분수령이 될 가능성이 높다"고 지적했다. 이들은 지난해 팬데믹으로 디지털화가 촉진되면서 더욱 빨리 성장했다. 애플과 마이크로소프트, 아마존, 알파벳, 페이스북 등 5개 빅테크(FAANG)의 시가총액은 지난해 54% 성장해 7조 달러에 달하고 있다. 캐피털그룹의 마크 케이시 포트폴리오 매니저는 "이들의 거대한 규모는 정치권 시장 등 사회의 모든 부분에서 많은 조사에 휘말리게될 것임을 의미한다"며 "특히 이들 중 몇몇은 지난 두 번의 미국 대통령 선거에서 중요한 역할을 수행했다"고 지적했다. 페이스북 트위터 등은 대선 과정에서 일방적 메시지를 담은 포스트들이 걸러지지 않으면서 민주당과 공화당으로부터 각각 반발을 샀다. 양당은 수준은 다르지만 모두 빅테크에 대한 규제를 추진하고 있다.

지난해 10월 미 법무부는 구글을 상대로 독점금지 소송을 제기했다. 1998년 마이크로소프트를 표적으로 삼은 이후 가장 큰 반독점 사건이다. 또 12월 연방거래위원회(FTC)는 페이스북이 반 경쟁적 행위를 해왔다며 고소했다. 케이시는 "민주당은 반독점과 프라이버시 보호, 혐오발언(헤이트 스피치) 등의 관점에서 빅테크를 규제하려는 반면 공화당은 이들이 보수의 목소리를 검열하는 게 문제란 입장"이라며 "이들 모두를 쉽게 만족시킬 수 있는 해결책은 빅테크들에게 없어 보인다"고 설명했다.

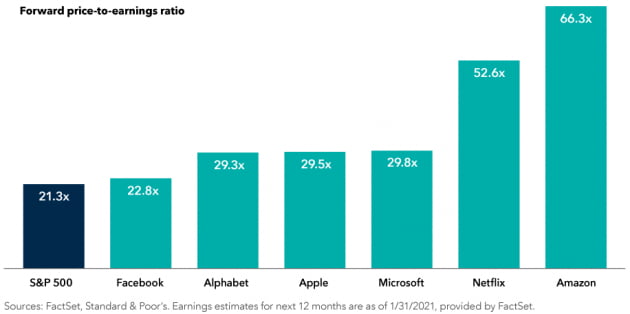

캐피털그룹은 이런 규제 위험이 이들 주가에 반영되고 있다고 분석했다. 이미 반독점 소송에 걸린 페이스북(22.8배)과 알파벳(29.3배)의 경우 그렇지 않은 아마존(66.3배)이나 넷플릭스(52.6배) 등에 비해 낮은 주가수익비율(PER)에서 거래되고 있다는 것이다.

페이스북은 지난 4분기 순이익이 112억 달러로 전년동기 대비 52% 증가했으며, 알파벳도 40% 늘어난 157억 달러에 달했다. 캐피털 그룹의 트레이시 리 인터넷 담당 애널리스트는 "규제 위험이 존재하지 않는다면 더 높은 배수로 거래됐을 것"이라고 말했다.

최근 불거진 '게임스톱' 사태는 이런 규제 움직임을 가속화시킬 수 있는 요소다. 개인 투자자들은 인터넷 커뮤니티 '레딧'에 모여 게임스톱 매수를 논의했다. 공화당과 민주당은 오는 18일 관련 청문회를 개최한다.

유럽의 규제 움직임은 미국보다 빠르다. 캐피털그룹에서 인터넷, 광고 등을 담당하는 브래드 바렛 애널리스트는 "유럽은 소셜미디어 등에서 자체 국가 챔피언이 많지 않기 때문에 이 분야에서 미국보다 더 공격적으로 규제하는 게 당연하다"고 말했다.

만약 반독점 소송에서 패소해 기업분할 결정이 내려질 경우 빅테크 기업들의 주가는 어떻게 될까.

캐피털그룹은 "이들은 하나 이상의 기업이 강제분할될 것 같지는 않다"면서도 "나뉘어질 경우 분사된 사업들의 합이 전체보다 클 수 있다"고 분석했다. 즉 하나 이상의 회사로 해체되면 나뉘어진 회사들의 가치가 지금 합쳐져 있는 것보다 더 커질 수 있다는 주장이다.

페이스북이 2014년 인수한 왓츠앱은 아직 이익을 내지 못하고 있다. 캐피털그룹은 왓츠앱이 독립 기업으로 운영된다면 180개국, 20억명 이상의 사용자 기반 등을 바탕으로 수익을 창출해낼 가능성이 높게 평가받을 수 있다고 분석했다. 인스타그램과 페이스북 메신저도 마찬가지다.

리 애널리스트는 "여러 사업이 하나의 우산 아래 있을 경우 각 사업의 가치를 모호하게 만드는 경향이 있다"며 "과거 AT&T나 스탠다드오일 해체와 같은 독점 금지 사례에서 보았듯이 그 결과는 장기적으로 주주들에게 상당히 유리할 수 있다"고 말했다.

김현석 기자 realist@hankyung.com

관련뉴스