유안타증권은 16일 대웅제약에 대해 불확실성 해소가 관건이라며 투자의견 '중립'을 유지했다. 목표주가는 올해 예상실적을 반영해 11만원으로 높였다. 현 주가 14만7500원보다는 낮은 수준이다.

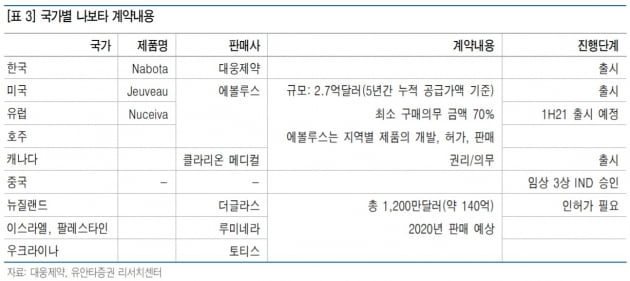

서미화 연구원은 "최근 코로나19 치료제 기대감으로 주가가 크게 상승했다"며 "기대하고 있던 나보타 미국 매출은 21개월 수출 금지에 따라 지난해 12월부터 미국 수출이 불가능하다"고 말했다. 국내 및 기타 지역 매출만으로는 성장에 제한이 있을 것이란 판단이다.

올메텍(2020년 매출 321억원) 크레젯(182억원) 등 자체 제품의 성장이 있으나, 알비스(2019년 매출 361억원) 판매 중단 이후 이를 대체할 규모의 제품도 나오지 않고 있다.

서 연구원은 "실적에서는 나보타 관련 소송비용에 대한 기저효과는 충분히 나타날 것"이라며 "그러나 미국 국제무역위원회(ITC) 소송 이후에도 지속되는 논란, 대형 제품의 부재 등이 한계가 될 것"이라고 우려했다.

한민수 기자 hms@hankyung.com

서미화 연구원은 "최근 코로나19 치료제 기대감으로 주가가 크게 상승했다"며 "기대하고 있던 나보타 미국 매출은 21개월 수출 금지에 따라 지난해 12월부터 미국 수출이 불가능하다"고 말했다. 국내 및 기타 지역 매출만으로는 성장에 제한이 있을 것이란 판단이다.

올메텍(2020년 매출 321억원) 크레젯(182억원) 등 자체 제품의 성장이 있으나, 알비스(2019년 매출 361억원) 판매 중단 이후 이를 대체할 규모의 제품도 나오지 않고 있다.

서 연구원은 "실적에서는 나보타 관련 소송비용에 대한 기저효과는 충분히 나타날 것"이라며 "그러나 미국 국제무역위원회(ITC) 소송 이후에도 지속되는 논란, 대형 제품의 부재 등이 한계가 될 것"이라고 우려했다.

한민수 기자 hms@hankyung.com

관련뉴스