≪이 기사는 02월15일(06:26) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

국내 정유 업체들의 신용도 전망이 어둡다. 국내 신용평가사는 지난해 4분기 정유 업체들의 실적을 점검한 뒤 "정유 업계 전반의 신용도 하방 압력이 증가할 수 있다"는 평가를 내놓고 있다. 이미 재무부담이 크게 누적된 상태라 실질 수익성 회복이 빠르게 이뤄지지 못하면 신용등급 하향 조정이 불가피하다는 입장이다.

15일 증권업계에 따르면 SK이노베이션, GS칼텍스, 에쓰오일, 현대오일뱅크 등 주요 정유 업체는 최근 잇따라 지난해 4분기 실적을 발표했다. 에쓰오일은 지난해 4분기 소폭의 흑자 전환에 성공했다. 하지만 다른 세 곳은 모두 영업적자를 기록했다. 비정유 부문이 실적을 일부 보완하긴 했지만 정유 부문의 실질 수익창출능력 개선은 미흡한 수준이라는 평가가 많다.

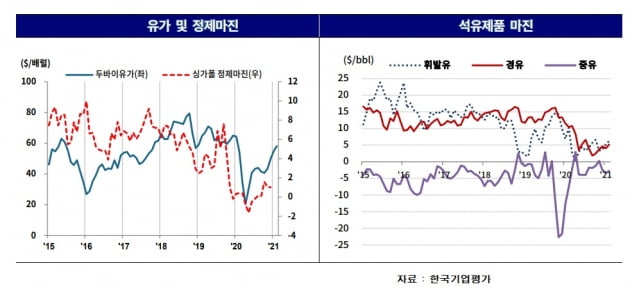

박지원 한국기업평가 책임연구원은 "신종 코로나바이러스 감염증(코로나19) 재확산 영향으로 석유 수요 회복이 예상에 비해 정체됐다"며 "정유 산업의 핵심 지표인 정제 마진은 올해도 유의미한 개선 가능성이 높지 않을 것"이라고 말했다.

중국 등 주요 수입국의 역내 재고 증가, 친환경 에너지 전환 정책 강화 기조 등도 석유 수요 증가와 정제 마진 회복에 걸림돌이 되고 있다. 국제유가는 백신 접종 기대감, 사우디아라비아의 자발적인 감산 영향으로 올 초 빠르게 상승했다.

전문가들은 "현재 높아진 재고 수준과 주요 산유국의 추가 공급 여력 등이 앞으로 상승 폭을 제한할 수 있다"고 보고 있다.

SK이노베이션은 지난해 4분기 연결 기준 2435억원의 영업적자를 기록했다. 지난해 1분기 1조8000억원의 대규모 적자 이후 2~3분기 동안 적자 폭이 크게 감소했지만 4분기에 적자 폭이 재차 확대했다.

윤활유 부문이 글로벌 수요 회복 속에 개선된 실적을 유지했지만 정유 부문의 적자 전환, 석유화학 부문 정기보수 영향, 배터리 부문 적자 확대 등이 지난해 4분기 실적 부진에 크게 영향을 미쳤다.

여기에 SK이노베이션은 헝가리 3공장에 대한 투자도 단행할 방침이다. 2022년 상업 가동 예정인 헝가리 2공장 생산 능력과 투자 자금 규모를 감안하면, 3공장 투자 결정으로 중단기 재무부담이 확대됐다는 게 한국기업평가의 판단이다.

한국기업평가는 "장기적으로 생산 능력의 공격적 확충을 통한 규모의 경제 실현, 대량 수주 고객 확보를 통한 점진적인 흑자 전환이 기대되지만 과중한 차입부담이 지속되는 가운데 중단기 투자 부담이 가중돼 신용도에 부정적"이라고 예상했다.

GS칼텍스의 지난해 4분기 매출은 5조7000억원으로 전 분기 대비 3.7% 증가했다. 정유 부문의 적자 전환과 석유화학 부문의 실적 부진 지속으로 512억원의 영업적자를 기록했다. 에쓰오일의 지난해 4분기 연결 기준 매출은 석유화학과 윤활기유 부문의 실적 호조로 전 분기 대비 9.8% 증가했다. 분기 기준으로는 영업 흑자 전환에 성공했다. 정유 부문은 전 분기 대비 적자 폭이 확대됐지만 석유화학과 윤활기유 부문의 흑자 규모 확대가 이를 보완했다.

에쓰오일은 코로나19 장기화 영향으로 투자 결정이 지연된 석유화학 프로젝트에 대한 투자 규모 축소 가능성을 내비쳤다. 전문가들은 에쓰오일이 당초 투자 계획보다 투자비를 절감하고 고부가가치 제품 생산을 확대할 것이라고 보고 있다. 이를 통해 전체 투자 규모가 기존에 계획된 7조원보다 상당 폭 축소될 것이라고 판단하고 있다.

현대오일뱅크의 지난해 4분기 연결 기준 매출은 전 분기 대비 4.8% 증가한 3조5000억원을 나타냈다. 정유와 석유화학 부문이 부진한 실적을 보이면서 786억원의 영업 적자를 냈다.

정유 부문은 정제 마진 하락으로 손실 폭이 커졌고, 석유화학 부문도 적자 전환했다. 윤활기유 업체인 현대쉘베이스오일이 지난해 11월부터 연결 자회사로 편입돼 연결 기준 손실 폭 확대를 일부 보완했다.

한국기업평가는 "지난해 4분기에도 코로나19 재확산에 따른 우려와 더딘 석유 수요 회복세로 유의미한 실적 개선을 이루지 못했다"며 "올해 석유 수요는 코로나19 백신 접종 확대와 기저효과 등으로 회복될 것으로 기대되지만 백신 효능과 주요국 집단 면역 체계 구축 등에 여전히 불확실성이 있어 글로벌 석유 수요 회복을 낙관하기 어렵다"고 지적했다.

특히 제품 수요의 약 50~60%를 차지하는 운송용 수요 역시 올 상반기 내 유의미하게 회복될 지 여부가 불확실하다는 설명이다.

박 연구원은 "주요 정유 업체들의 과중한 재무부담이 누적된 상황 속에서 실질 수익성 회복이 지연되면 연내 가시적인 재무구조 개선 가능성이 낮아진다"며 "올해 연간 실적이 확정된 이후 업황과 주요 업체별 재무안정성 변동 수준을 추가 점검해 신용도에 반영할 계획"이라고 말했다.

현재 SK이노베이션의 신용등급은 AA+, 등급전망은 부정적이다. GS칼텍스(AA+), 에쓰오일(AA), 현대오일뱅크(AA-)의 등급전망은 안정적이다.

김은정 기자 kej@hankyung.com

국내 정유 업체들의 신용도 전망이 어둡다. 국내 신용평가사는 지난해 4분기 정유 업체들의 실적을 점검한 뒤 "정유 업계 전반의 신용도 하방 압력이 증가할 수 있다"는 평가를 내놓고 있다. 이미 재무부담이 크게 누적된 상태라 실질 수익성 회복이 빠르게 이뤄지지 못하면 신용등급 하향 조정이 불가피하다는 입장이다.

15일 증권업계에 따르면 SK이노베이션, GS칼텍스, 에쓰오일, 현대오일뱅크 등 주요 정유 업체는 최근 잇따라 지난해 4분기 실적을 발표했다. 에쓰오일은 지난해 4분기 소폭의 흑자 전환에 성공했다. 하지만 다른 세 곳은 모두 영업적자를 기록했다. 비정유 부문이 실적을 일부 보완하긴 했지만 정유 부문의 실질 수익창출능력 개선은 미흡한 수준이라는 평가가 많다.

박지원 한국기업평가 책임연구원은 "신종 코로나바이러스 감염증(코로나19) 재확산 영향으로 석유 수요 회복이 예상에 비해 정체됐다"며 "정유 산업의 핵심 지표인 정제 마진은 올해도 유의미한 개선 가능성이 높지 않을 것"이라고 말했다.

중국 등 주요 수입국의 역내 재고 증가, 친환경 에너지 전환 정책 강화 기조 등도 석유 수요 증가와 정제 마진 회복에 걸림돌이 되고 있다. 국제유가는 백신 접종 기대감, 사우디아라비아의 자발적인 감산 영향으로 올 초 빠르게 상승했다.

전문가들은 "현재 높아진 재고 수준과 주요 산유국의 추가 공급 여력 등이 앞으로 상승 폭을 제한할 수 있다"고 보고 있다.

SK이노베이션은 지난해 4분기 연결 기준 2435억원의 영업적자를 기록했다. 지난해 1분기 1조8000억원의 대규모 적자 이후 2~3분기 동안 적자 폭이 크게 감소했지만 4분기에 적자 폭이 재차 확대했다.

윤활유 부문이 글로벌 수요 회복 속에 개선된 실적을 유지했지만 정유 부문의 적자 전환, 석유화학 부문 정기보수 영향, 배터리 부문 적자 확대 등이 지난해 4분기 실적 부진에 크게 영향을 미쳤다.

여기에 SK이노베이션은 헝가리 3공장에 대한 투자도 단행할 방침이다. 2022년 상업 가동 예정인 헝가리 2공장 생산 능력과 투자 자금 규모를 감안하면, 3공장 투자 결정으로 중단기 재무부담이 확대됐다는 게 한국기업평가의 판단이다.

한국기업평가는 "장기적으로 생산 능력의 공격적 확충을 통한 규모의 경제 실현, 대량 수주 고객 확보를 통한 점진적인 흑자 전환이 기대되지만 과중한 차입부담이 지속되는 가운데 중단기 투자 부담이 가중돼 신용도에 부정적"이라고 예상했다.

GS칼텍스의 지난해 4분기 매출은 5조7000억원으로 전 분기 대비 3.7% 증가했다. 정유 부문의 적자 전환과 석유화학 부문의 실적 부진 지속으로 512억원의 영업적자를 기록했다. 에쓰오일의 지난해 4분기 연결 기준 매출은 석유화학과 윤활기유 부문의 실적 호조로 전 분기 대비 9.8% 증가했다. 분기 기준으로는 영업 흑자 전환에 성공했다. 정유 부문은 전 분기 대비 적자 폭이 확대됐지만 석유화학과 윤활기유 부문의 흑자 규모 확대가 이를 보완했다.

에쓰오일은 코로나19 장기화 영향으로 투자 결정이 지연된 석유화학 프로젝트에 대한 투자 규모 축소 가능성을 내비쳤다. 전문가들은 에쓰오일이 당초 투자 계획보다 투자비를 절감하고 고부가가치 제품 생산을 확대할 것이라고 보고 있다. 이를 통해 전체 투자 규모가 기존에 계획된 7조원보다 상당 폭 축소될 것이라고 판단하고 있다.

현대오일뱅크의 지난해 4분기 연결 기준 매출은 전 분기 대비 4.8% 증가한 3조5000억원을 나타냈다. 정유와 석유화학 부문이 부진한 실적을 보이면서 786억원의 영업 적자를 냈다.

정유 부문은 정제 마진 하락으로 손실 폭이 커졌고, 석유화학 부문도 적자 전환했다. 윤활기유 업체인 현대쉘베이스오일이 지난해 11월부터 연결 자회사로 편입돼 연결 기준 손실 폭 확대를 일부 보완했다.

한국기업평가는 "지난해 4분기에도 코로나19 재확산에 따른 우려와 더딘 석유 수요 회복세로 유의미한 실적 개선을 이루지 못했다"며 "올해 석유 수요는 코로나19 백신 접종 확대와 기저효과 등으로 회복될 것으로 기대되지만 백신 효능과 주요국 집단 면역 체계 구축 등에 여전히 불확실성이 있어 글로벌 석유 수요 회복을 낙관하기 어렵다"고 지적했다.

특히 제품 수요의 약 50~60%를 차지하는 운송용 수요 역시 올 상반기 내 유의미하게 회복될 지 여부가 불확실하다는 설명이다.

박 연구원은 "주요 정유 업체들의 과중한 재무부담이 누적된 상황 속에서 실질 수익성 회복이 지연되면 연내 가시적인 재무구조 개선 가능성이 낮아진다"며 "올해 연간 실적이 확정된 이후 업황과 주요 업체별 재무안정성 변동 수준을 추가 점검해 신용도에 반영할 계획"이라고 말했다.

현재 SK이노베이션의 신용등급은 AA+, 등급전망은 부정적이다. GS칼텍스(AA+), 에쓰오일(AA), 현대오일뱅크(AA-)의 등급전망은 안정적이다.

김은정 기자 kej@hankyung.com

관련뉴스