올해 들어 국제 유가가 급등하면서 지난해 적자를 낸 글로벌 정유사들이 주식시장에서 랠리를 시작했다. 엑슨모빌(XOM), 셰브런(CVX) 등이 대표적이다. 워런 버핏이 이끄는 벅셔해서웨이가 애플(APPL) 주식 일부를 팔고 에너지 기업 셰브런을 사들여 화제가 되기도 했다. 국내 주식 중에서는 SK이노베이션과 에쓰오일이 상승 사이클에 올라탔다. 아직 오르지 않은 GS에 관심을 가져볼 만하다는 의견이 나온다.

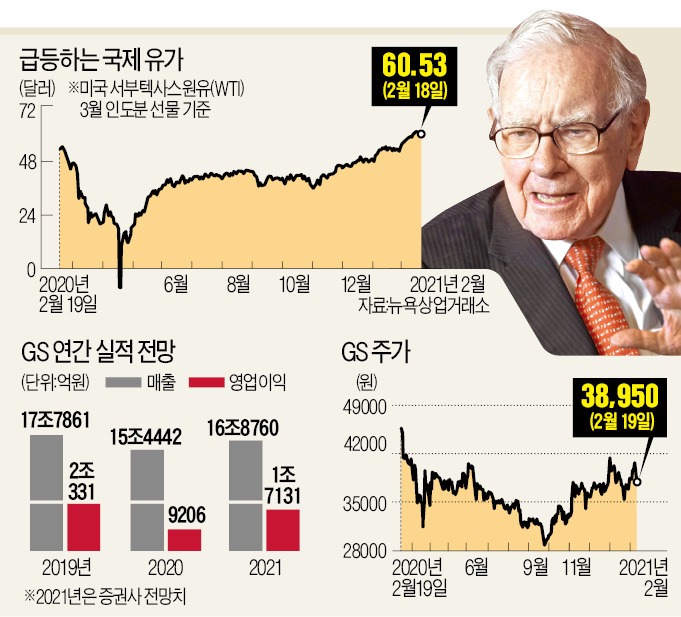

경기 회복 기대와 이상 한파가 겹치면서 국제 유가는 13개월 만에 처음으로 배럴당 60달러 선을 넘어섰다. 지난 17일 뉴욕상업거래소(NYMEX)에서 3월 인도분 서부텍사스원유(WTI)는 배럴당 61.14달러로 연중 최고가를 경신했다. 경기 회복에 대한 기대로 유가가 상승세를 타는 가운데 미국 본토를 덮친 이상 한파로 인한 원유 생산 ‘셧다운’ 여파까지 겹쳤기 때문이다. 텍사스 지역은 미국 산유량의 40%를 차지하는데 한파와 전력난으로 주요 기업의 정제 설비가 잇따라 가동을 중단했다. 다만 세계 최대 원유 생산국인 사우디아라비아가 증산을 계획하고 있다는 소식이 알려지면서 18일 원유 가격은 소폭 하락한 배럴당 60.53달러에 거래를 마쳤다.

통상 유가가 오르면 정유사들이 원유를 정제해 얻을 수 있는 정제마진도 늘어난다. 지난해 대규모 적자를 기록한 국내 정유사들도 올해 실적 회복에 대한 기대로 연초부터 주가가 상승 중이다. SK이노베이션은 올 들어서만 56%, 에쓰오일은 22% 올랐다. 하지만 GS는 4% 오르는 데 그쳤다.

지주사의 디스카운트 요소를 고려해도 지나치게 저평가됐다는 분석이 나온다. GS는 GS에너지(100%), GS리테일(65.8%), GS홈쇼핑(36.1%), GS EPS(70%), GS글로벌(50.7%), GS E&R(87.9%), GS스포츠(100%) 등을 자회사로 두고 있다. 유통 무역 가스전력사업 등을 함께 영위하고 있다. 코로나19로 홈쇼핑 업종이 집콕 수혜주가 됐을 때는 정유사업이 발목을 잡아 주가가 부진했다. 몇 달 전부터 경기민감주가 상승 사이클에 진입했지만 GS는 빛을 보지 못했다. 19일 GS 주가는 전일 대비 2.01% 하락한 3만8950원으로, 지난해 초(2020년 1월 2일) 주가인 5만원에는 한참 미치지 못한다. 연저점이던 지난해 3월 19일(3만5600원)과 비교해서도 9.41%밖에 오르지 못했다. 외국인 기관 개인 중 뚜렷한 매수주체가 나타나지 않은 영향이다.

KB증권은 최근 GS의 목표주가를 5만5000원으로 상향 조정했다. 백승찬 KB증권 연구원은 “올해는 국제 유가 상승으로 GS칼텍스 실적이 개선되고, 민자발전 자회사 GS EPS 등의 실적도 좋아질 것”이라고 전망했다. SK이노베이션 에쓰오일 등 GS칼텍스 경쟁사들의 밸류에이션이 높아지면서 지주사인 GS 목표 주가도 상향 조정했다고 설명했다. 연간 영업이익은 지난해 대비 80% 이상 늘어난 1조6734억원이 될 것이라고 예상했다.

고재연 기자 yeon@hankyung.com

국제 유가 고공행진에도 소외된 GS

경기 회복 기대와 이상 한파가 겹치면서 국제 유가는 13개월 만에 처음으로 배럴당 60달러 선을 넘어섰다. 지난 17일 뉴욕상업거래소(NYMEX)에서 3월 인도분 서부텍사스원유(WTI)는 배럴당 61.14달러로 연중 최고가를 경신했다. 경기 회복에 대한 기대로 유가가 상승세를 타는 가운데 미국 본토를 덮친 이상 한파로 인한 원유 생산 ‘셧다운’ 여파까지 겹쳤기 때문이다. 텍사스 지역은 미국 산유량의 40%를 차지하는데 한파와 전력난으로 주요 기업의 정제 설비가 잇따라 가동을 중단했다. 다만 세계 최대 원유 생산국인 사우디아라비아가 증산을 계획하고 있다는 소식이 알려지면서 18일 원유 가격은 소폭 하락한 배럴당 60.53달러에 거래를 마쳤다.

통상 유가가 오르면 정유사들이 원유를 정제해 얻을 수 있는 정제마진도 늘어난다. 지난해 대규모 적자를 기록한 국내 정유사들도 올해 실적 회복에 대한 기대로 연초부터 주가가 상승 중이다. SK이노베이션은 올 들어서만 56%, 에쓰오일은 22% 올랐다. 하지만 GS는 4% 오르는 데 그쳤다.

지주사의 디스카운트 요소를 고려해도 지나치게 저평가됐다는 분석이 나온다. GS는 GS에너지(100%), GS리테일(65.8%), GS홈쇼핑(36.1%), GS EPS(70%), GS글로벌(50.7%), GS E&R(87.9%), GS스포츠(100%) 등을 자회사로 두고 있다. 유통 무역 가스전력사업 등을 함께 영위하고 있다. 코로나19로 홈쇼핑 업종이 집콕 수혜주가 됐을 때는 정유사업이 발목을 잡아 주가가 부진했다. 몇 달 전부터 경기민감주가 상승 사이클에 진입했지만 GS는 빛을 보지 못했다. 19일 GS 주가는 전일 대비 2.01% 하락한 3만8950원으로, 지난해 초(2020년 1월 2일) 주가인 5만원에는 한참 미치지 못한다. 연저점이던 지난해 3월 19일(3만5600원)과 비교해서도 9.41%밖에 오르지 못했다. 외국인 기관 개인 중 뚜렷한 매수주체가 나타나지 않은 영향이다.

업종 내 저평가주 키 맞추기 기대

올해 코스피지수가 3000선을 넘어서면서 경기민감주 중에서도 저평가된 종목들의 키 맞추기가 빠르게 이뤄지고 있다. 상사 업종 중에서도 LG상사 등이 오를 때 함께 오르지 못했던 포스코인터내셔널, 섬유의류 업종 중에서 내수 비중이 높다는 이유로 소외됐던 한섬이 뒤늦게 급등한 것이 대표적이다. 한 자산운용사 펀드매니저는 “올해는 같은 정유주라고 할지라도 SK이노베이션처럼 배터리라는 ‘+알파(α)’가 있는 종목이 가장 먼저 오르고, 순수 정유주인 에쓰오일이 뒤따라 가는 상황”이라며 “같은 정유주면서도 지나치게 저평가된 GS 같은 회사도 아직 뒤따라갈 여력이 충분하다”고 평가했다.KB증권은 최근 GS의 목표주가를 5만5000원으로 상향 조정했다. 백승찬 KB증권 연구원은 “올해는 국제 유가 상승으로 GS칼텍스 실적이 개선되고, 민자발전 자회사 GS EPS 등의 실적도 좋아질 것”이라고 전망했다. SK이노베이션 에쓰오일 등 GS칼텍스 경쟁사들의 밸류에이션이 높아지면서 지주사인 GS 목표 주가도 상향 조정했다고 설명했다. 연간 영업이익은 지난해 대비 80% 이상 늘어난 1조6734억원이 될 것이라고 예상했다.

고재연 기자 yeon@hankyung.com

관련뉴스