미국 10년 만기 국채 금리가 최근 1년 만에 최고치를 경신하자 저금리 환경에서 랠리를 펼쳤던 기술주를 중심으로 증시가 급등락하고 있다. 한국 증시도 예외는 아니다. 코스피지수는 26일 2.80% 급락했다.

시장금리가 상승하는 이유는 백신 접종으로 경제활동이 정상화되면 인플레이션이 현실화할 것이란 기대심리 때문이다. 전문가들은 최소한 올해 상반기에는 인플레이션이 주식시장의 핵심 화두가 될 가능성이 높은 만큼 이를 감안한 자산배분 전략을 짤 때라고 조언하고 있다. 주식시장에선 소재, 에너지, 금융 등 금리 상승기에 유망한 업종 비중을 확대하는 한편 원유, 구리, 물가연동 국채 등도 포트폴리오에 편입하라는 지적이 나온다.

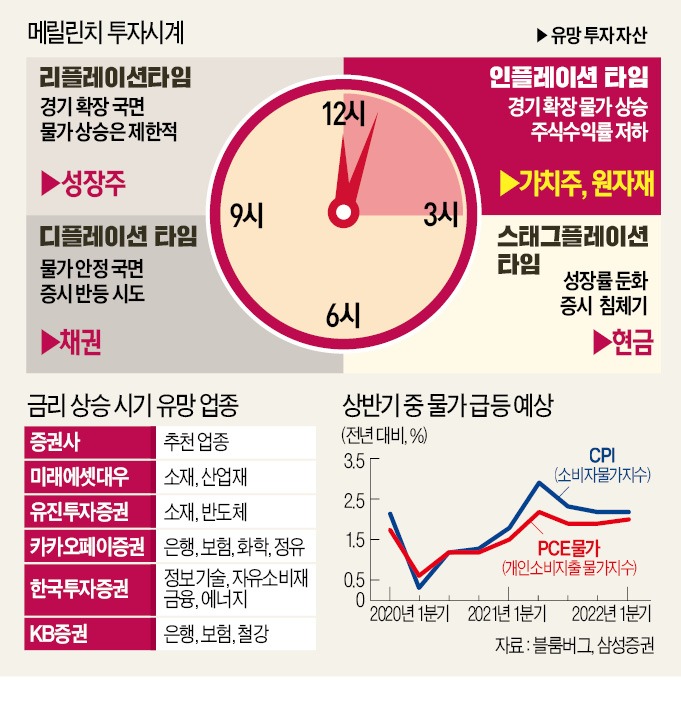

전문가들은 지금은 포트폴리오에서 성장주 비중을 줄이고 가치주 비중을 늘릴 때라고 조언했다. 금리 상승기에 뛰어난 성과를 보였던 업종들이 대부분 가치주에 속하기 때문이다. 하나금융투자에 따르면 지난 10년 중 미국 10년 만기 국채 금리가 상승한 시기에는 은행, 에너지, 철강, 보험 업종의 주가가 코스피지수 상승률을 뛰어넘었다.

소재, 산업재, 에너지 업종에 투자하라는 것도 공통적인 의견이다. 이 업종들은 원가 상승분의 제품 가격 전가율이 높기 때문에 유가와 산업금속 가격이 상승하는 인플레이션 국면에서 높은 수익률을 낼 수 있다는 설명이다. 이상민 카카오페이증권 연구원은 “코로나19 확진자 감소, 경기부양책에 힘입어 원자재 가격과 금리는 추세적으로 상승할 것”이라며 “여전히 낮은 주가순자산비율(PBR)을 기록 중인 금융과 에너지 업종의 상승 여력이 높다”고 예상했다.

김한진 KTB투자증권 연구원은 “2017년 이후 암호화폐와 금 가격은 저금리로 인해 시중통화량(M2)이 늘 때 다른 자산보다 탄력적으로 반응했다”며 “반대로 금리가 상승하는 경우 가격 변동성이 확대된다는 것을 의미한다”고 해석했다. 이어 “3월까지는 금리 상승에 따른 부담이 작은 원유, 구리, 가치주 중심으로 자산가격이 차별화할 것”이라고 덧붙였다. 전통적인 인플레이션 헤지 자산인 금에 대해서 부정적인 전망을 내놓은 글로벌 투자은행도 있다. 모건스탠리는 지난 21일 “올 연말까지 금값이 온스당 1800달러를 밑돌 것”이라고 예측했다.

한경제 기자 hankyung@hankyung.com

시장금리가 상승하는 이유는 백신 접종으로 경제활동이 정상화되면 인플레이션이 현실화할 것이란 기대심리 때문이다. 전문가들은 최소한 올해 상반기에는 인플레이션이 주식시장의 핵심 화두가 될 가능성이 높은 만큼 이를 감안한 자산배분 전략을 짤 때라고 조언하고 있다. 주식시장에선 소재, 에너지, 금융 등 금리 상승기에 유망한 업종 비중을 확대하는 한편 원유, 구리, 물가연동 국채 등도 포트폴리오에 편입하라는 지적이 나온다.

물가 상승에 증시 조정 이어져

코로나19로 타격을 입었던 글로벌 경기가 회복 신호를 보여주고 있다. 원유 등 원자재 가격은 지속적으로 상승하고 있고 주요국 제조업 구매관리자지수(PMI), 소비자물가지수(CPI) 등도 반등했다. 반대로 주식시장은 한 달 넘게 조정을 겪고 있다. 증권업계는 주식시장의 추세적 상승은 인정하면서도 물가 상승세가 이어질 것으로 전망했다. 김용구 삼성증권 연구원은 “기저효과로 2분기에는 전년 동기와 비교해 소비자물가 상승률이 가파를 것”이라며 “금리가 더 오를 경우 중앙정부가 긴축정책으로 선회하면서 증시 조정이 본격화할지 모른다는 경계론이 퍼지고 있다”고 전했다. 소재·에너지주로 대응해야

경기 국면이 바뀔 때 증권업계에서는 글로벌 투자은행(IB) 메릴린치의 ‘투자 시계(investment clock)’ 모형을 기초로 대응법을 제시한다. 이 모형에 따르면 물가가 상승하는 국면에서는 가치주와 원자재 투자가, 물가가 안정되고 증시가 반등을 시도하는 국면에서는 채권 투자가 유망하다. 물가 상승 없이 경기가 회복되는 국면에서는 성장주 투자를 권한다.전문가들은 지금은 포트폴리오에서 성장주 비중을 줄이고 가치주 비중을 늘릴 때라고 조언했다. 금리 상승기에 뛰어난 성과를 보였던 업종들이 대부분 가치주에 속하기 때문이다. 하나금융투자에 따르면 지난 10년 중 미국 10년 만기 국채 금리가 상승한 시기에는 은행, 에너지, 철강, 보험 업종의 주가가 코스피지수 상승률을 뛰어넘었다.

소재, 산업재, 에너지 업종에 투자하라는 것도 공통적인 의견이다. 이 업종들은 원가 상승분의 제품 가격 전가율이 높기 때문에 유가와 산업금속 가격이 상승하는 인플레이션 국면에서 높은 수익률을 낼 수 있다는 설명이다. 이상민 카카오페이증권 연구원은 “코로나19 확진자 감소, 경기부양책에 힘입어 원자재 가격과 금리는 추세적으로 상승할 것”이라며 “여전히 낮은 주가순자산비율(PBR)을 기록 중인 금융과 에너지 업종의 상승 여력이 높다”고 예상했다.

김한진 KTB투자증권 연구원은 “2017년 이후 암호화폐와 금 가격은 저금리로 인해 시중통화량(M2)이 늘 때 다른 자산보다 탄력적으로 반응했다”며 “반대로 금리가 상승하는 경우 가격 변동성이 확대된다는 것을 의미한다”고 해석했다. 이어 “3월까지는 금리 상승에 따른 부담이 작은 원유, 구리, 가치주 중심으로 자산가격이 차별화할 것”이라고 덧붙였다. 전통적인 인플레이션 헤지 자산인 금에 대해서 부정적인 전망을 내놓은 글로벌 투자은행도 있다. 모건스탠리는 지난 21일 “올 연말까지 금값이 온스당 1800달러를 밑돌 것”이라고 예측했다.

한경제 기자 hankyung@hankyung.com

관련뉴스