미국 달러화의 가치는 어떻게 될까. 올해 초 시장에서 이 질문에 대한 답변은 대부분 일치했다. 시장은 달러 약세를 전망했다. 하지만 지금은 다른 견해가 조금씩 나오고 있다. 미국 국채 금리가 오르고, 유로존(유로화 사용 19개국)의 코로나19 백신 접종 속도가 느려지자 미국 달러화 가치가 상승할 것이라는 전망이 제기된 것이다. 과연 그럴까.

우리는 코로나19 백신 접종이 유로존의 핵심 과제라고 생각하지 않는다. 물론 느린 백신 접종 속도가 단기적인 변동성을 불러일으킬 수는 있다. 하지만 올해 하반기와 내년의 경제성장률, 환율 전망을 근본적으로 바꾸지는 못할 것이다. 유로화는 확실히 약세를 보였지만, 깜짝 놀랄만한 경제 지표가 잇따라 발표된 것을 보면 유로존 경제의 경우 최악의 상황이 지나간 것으로 판단된다.

미국 정책에 대한 분석은 훨씬 더 복잡하다. 1조9000억 달러 규모의 경기부양책에 대한 기대감이 장기 국채 수익률과 증시 상승세에 영향을 줬다. 시장은 여러 측면에서 코로나19 사태 자체를 정치적인 위기로 보고 있다. 경기 부양책을 누가, 언제, 얼마나 추가하느냐에 따라 자산 가격은 달라진다. 이렇게 정치적인 요소를 고려해야 하는 게 많은 상황에서는 보통 때보다 예측이 어렵다.

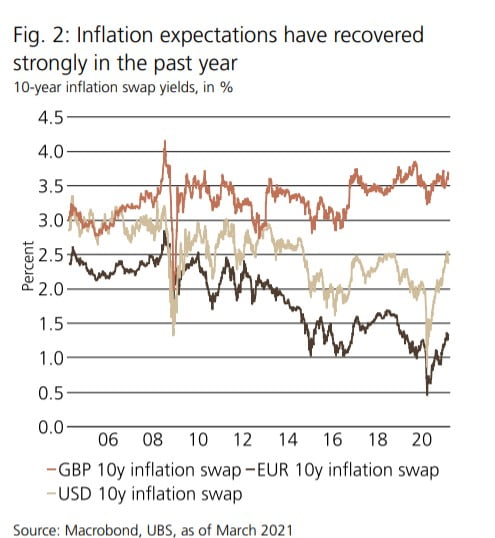

시장이 정치적인 힘에 좌우되는 경우, 구조적인 붕괴 위험은 더 커진다. 예컨대 인플레이션 스왑은 코로나19 이전 수준을 뛰어넘는 미국의 인플레이션을 암시하고 있다. 10년물 인플레이션 스왑 수익률이 기록적으로 급등했기 때문이다. 지난해 3월 0.85%였던 장기 인플레이션 기대치는 최근 2.5%로 증가했다. 2014년 이후 최고 수준이다. 풍부한 유동성 공급과 국내총생산(GDP) 대비 부채 비율의 급증 또한 구조적인 파탄을 촉발할 수 있는 잠재 요인이다. 미국 국채 10년물 금리는 지난해 11월 0.75%에서 최근 1.4%로 올랐다. 반면 미국 국채 2년물 금리는 사상 최저치에 가까운 0.12%를 기록했다. 요약하자면 풍부한 유동성이 단기 금융상품과 장기 금융상품을 완전히 다르게 몰아가고 있기 때문에 정치는 시장을 더욱 어지럽힐 수 있다는 얘기다.

시장에서는 "미국의 재정 및 통화 부양책이 자산에는 좋은데 통화에는 나쁠지 모른다"는 얘기가 나온다. 무슨 뜻일까. 또 미국 달러화의 가치를 정의하고 있는 것은 장기적인 금융상품일까, 단기적인 금융상품일까.

최근 몇 주 동안 유로·달러 환율은 유로당 1.20~1.25달러를 유지했고, 파운드·달러는 파운드당 지난 1월 1.35달러에서 1.42달러로 회복했다가 1.39달러로 떨어졌다. 이밖에 호주달러·캐나다달러·뉴질랜드달러화 등 원자재 통화는 지난 1월 최저점 혹은 그 이상을 웃돌고 있다. 이런 관점에서 보면 환율 곡선은 미국 달러화가 떨어지는 방향으로 움직이고 있는데, 이는 앞으로 수 개월간 미국 달러화 가치의 향방을 좌우할 것으로 보인다. 미국 달러화 가치의 추가 하락은 고전적인 경제 이론과도 잘 맞아떨어질 것이다. 통화 공급 확대를 통해 정부 지출을 늘리면 자산 가격은 오르고 통화 가치는 떨어진다. 이는 높은 인플레이션으로 이어질 수도 있고, 수요 측면 강화로 무역 적자가 증가할 수도 있다.

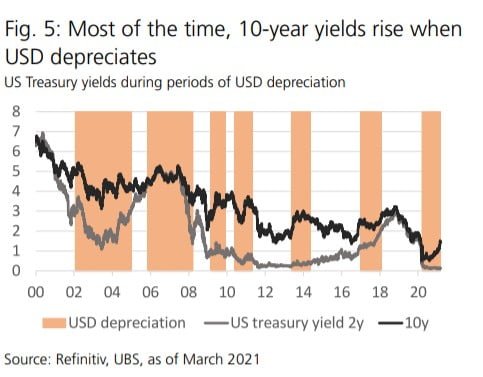

미국 증시와 국채 수익률이 상승세를 보이는데 달러화가 약세를 보이는 것은 이례적인 일일까. 역사를 살펴보면 아니라는 것을 알 수 있다. '그림5'에서 주황색으로 칠해진 부분은 미국 달러화 가치가 떨어지는 시기다. 검은색 선은 미국 10년물 국채 금리를, 회색 선은 미국 2년물 국채 금리를 나타낸다. 이 그래프를 보면 미국 달러화 가치가 상승하는 기간에는 미국 국채 금리가 떨어지는 것을 관찰할 수 있다. 왜 그럴까. 간단하다. 미국 달러화는 매우 안전한 통화이며 미국 이외 국가들의 경제 상황이 악화할 때 더욱더 혜택을 보게 돼 있기 때문이다.

미국 2년물 국채 금리가 계속 낮은 것은 달러화 약세와 관련이 있다. 만약 미국 중앙은행(Fed)이 긴축 편향으로 돌아선다면 우리는 달러화 약세에 대한 판단을 재고해야 할 것이다. 이렇게 되면 금리 상승 압박이 증가하고, 안전 자산으로서 달러의 매력은 더 커질 것이다. 우리가 보기에 느린 속도의 테이퍼링(자산 매입 축소)도 달러화를 떠받치지는 못할 것이다. 첫 금리 인상이 임박하면 Fed가 강력한 메시지를 내놓을 것으로 예상한다. 따라서 우리는 Fed 위원들이 향후 기준금리 전망을 정리한 점도표를 면밀히 살펴보고 있다.

결론적으로 올해 미국 달러 가치는 더 하락할 여지가 있다. 달러 가치가 떨어지면 이득을 볼 수 있는 포지션을 취해야 한다는 게 우리의 조언이다. 우리는 원자재 통화나 유로·파운드·스위스프랑, 호주달러, 뉴질랜드달러, 캐나다달러화 등을 포함한 주요 10개국(G10) 통화바스켓을 추천한다. 스위스프랑·유로화뿐만 아니라 몇몇 신흥시장 통화는 코로나19 백신 접종이 탄력을 받으면 더욱 가치가 상승할 것으로 예상한다.

박상용 기자 yourpencil@hankyung.com

관련뉴스