≪이 기사는 03월05일(11:21) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

두산인프라코어의 신용도가 여전히 불확실하다는 국내 신용평가사의 의견이 나왔다.

한국신용평가는 5일 최대주주 변경이 가시화하고 있는 두산인프라코어의 신용도를 점검한 뒤 이같이 밝혔다. 지난달 초 현대중공업지주·KDB인베스트먼트 컨소시엄은 두산중공업이 갖고 있는 두산인프라코어 지분에 대한 인수 본계약을 체결했다. 지난해 9월 말 기준 35.41%, 거래 금액은 8500억원이다.

향후 두산인프라코어를 영업회사와 비영업회사로 분리한 뒤 영업회사에 대한 두산중공업 보유 지분 전부를 인수하는 계약이다. 두산인프라코어 지분 양수도에 앞서 두산인프라코어는 현재 하고 있는 사업과 직접 관련되지 않은 일부 자산, 부채, 인력, 계약 관계를 분리하는 절차를 진행한다. 두산인프라코어의 분리 이후 영업회사는 현대중공업그룹에 편입된다.

시장 안팎에선 향후 현대중공업 계열 건설기계 사업과 시너지 창출을 기대하고 있다. 한국신용평가는 "두산인프라코어의 신용도 제약 요인이던 계열 부담이 해소되고, 현대중공업그룹의 지원 가능성도 기대할 수 있어 신용도 개선 전망이 우세하다"고 판단했다.

다만 한국신용평가는 신용도상 불확실성이 있다는 점을 동시에 강조했다. 한국신용평가는 "분리 이후 비영업회사는 이번 지분 양수도 대상에서 제외돼 두산그룹 계열사 지위를 유지하게 될 예정"이라며 "이 때문에 계열 위험을 여전히 부담하게 된다"고 했다.

이어 "비영업회사에 두산밥캣 지분이 포함되는 것으로 파악된다"며 "비영업회사의 경우 두산밥캣으로부터 수취하는 배당금만이 유의미한 현금창출수단이 될 것으로 예상되고, 계열사와 합병 가능성도 내재하고 있다고 설명했다.

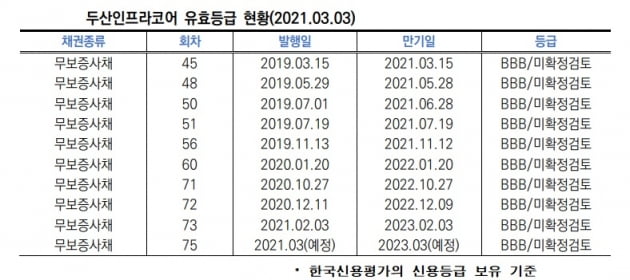

현재 한국신용평가는 두산인프라코어가 보유한 발행 회사채가 영업회사에 속할지, 비영업회사에 속할지가 불분명한 점을 감안해 미확정검토(BBB)를 유지하고 있다. 한국신용평가는 구체적인 인수 구조와 발행 회사채의 귀속 주체, 대주주 변경 이후 현금창출능력 등을 관찰해 신용등급을 재검토할 계획이다.

김은정 기자 kej@hankyung.com

두산인프라코어의 신용도가 여전히 불확실하다는 국내 신용평가사의 의견이 나왔다.

한국신용평가는 5일 최대주주 변경이 가시화하고 있는 두산인프라코어의 신용도를 점검한 뒤 이같이 밝혔다. 지난달 초 현대중공업지주·KDB인베스트먼트 컨소시엄은 두산중공업이 갖고 있는 두산인프라코어 지분에 대한 인수 본계약을 체결했다. 지난해 9월 말 기준 35.41%, 거래 금액은 8500억원이다.

향후 두산인프라코어를 영업회사와 비영업회사로 분리한 뒤 영업회사에 대한 두산중공업 보유 지분 전부를 인수하는 계약이다. 두산인프라코어 지분 양수도에 앞서 두산인프라코어는 현재 하고 있는 사업과 직접 관련되지 않은 일부 자산, 부채, 인력, 계약 관계를 분리하는 절차를 진행한다. 두산인프라코어의 분리 이후 영업회사는 현대중공업그룹에 편입된다.

시장 안팎에선 향후 현대중공업 계열 건설기계 사업과 시너지 창출을 기대하고 있다. 한국신용평가는 "두산인프라코어의 신용도 제약 요인이던 계열 부담이 해소되고, 현대중공업그룹의 지원 가능성도 기대할 수 있어 신용도 개선 전망이 우세하다"고 판단했다.

다만 한국신용평가는 신용도상 불확실성이 있다는 점을 동시에 강조했다. 한국신용평가는 "분리 이후 비영업회사는 이번 지분 양수도 대상에서 제외돼 두산그룹 계열사 지위를 유지하게 될 예정"이라며 "이 때문에 계열 위험을 여전히 부담하게 된다"고 했다.

이어 "비영업회사에 두산밥캣 지분이 포함되는 것으로 파악된다"며 "비영업회사의 경우 두산밥캣으로부터 수취하는 배당금만이 유의미한 현금창출수단이 될 것으로 예상되고, 계열사와 합병 가능성도 내재하고 있다고 설명했다.

현재 한국신용평가는 두산인프라코어가 보유한 발행 회사채가 영업회사에 속할지, 비영업회사에 속할지가 불분명한 점을 감안해 미확정검토(BBB)를 유지하고 있다. 한국신용평가는 구체적인 인수 구조와 발행 회사채의 귀속 주체, 대주주 변경 이후 현금창출능력 등을 관찰해 신용등급을 재검토할 계획이다.

김은정 기자 kej@hankyung.com

관련뉴스