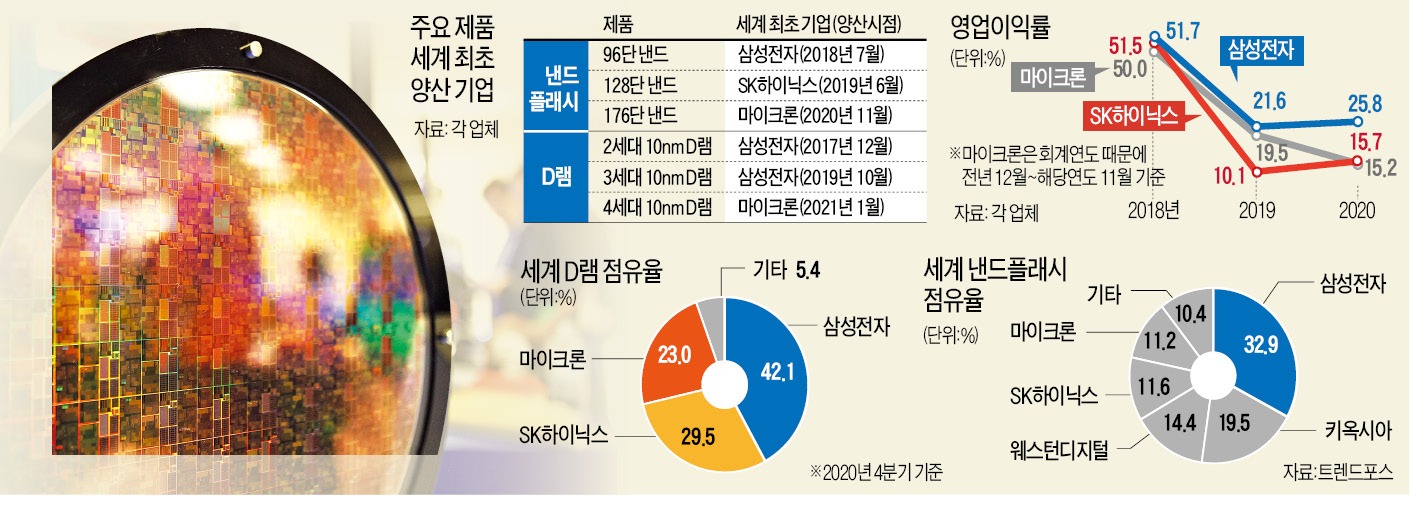

지난해 11월 5위권 낸드플래시업체 미국 마이크론이 ‘깜짝 뉴스’를 발표했다. 세계 최초로 176단 낸드플래시를 고객사에 공급했다는 소식이었다. 삼성전자와 SK하이닉스가 아직 양산조차 하지 못하는 제품이다. 끝이 아니었다. 마이크론은 올 1월엔 “4세대 10㎚(나노미터, 1㎚=10억분의 1m) D램을 양산했다”고 선언했다. 역시 세계 최초다. 마이크론에 2연타를 맞은 국내 업계는 충격을 받았다.

‘세계 최초’ 타이틀 가져간 마이크론

미국, 유럽연합(EU) 등 세계 각국의 ‘자국 반도체 지원’ 경쟁이 치열해지는 가운데 세계 1위 한국 메모리 반도체가 흔들리고 있다. 지난해 4분기 기준 D램 시장의 71%, 낸드플래시 시장의 45%를 삼성전자와 SK하이닉스 등 한국 기업이 장악하고 있지만 수치 이면에선 ‘이상 징후’가 감지된다는 게 전문가들의 평가다.

반도체업계에서 사업 경쟁력을 판단할 때 △기술 및 원가(수율) 경쟁력 △시장 대응 능력 △설비투자 능력 등을 지표로 삼는다. 국내 업체들이 마이크론에 세계 최초 타이틀을 두 번 연속 빼앗긴 건 핵심 경쟁력 지표인 기술력이 위협받고 있다는 증거다. 1~2년 전까지만 해도 세계 1위 삼성전자와 마이크론 등 3위권 업체의 기술 격차는 2년 안팎이었다.

예컨대 낸드플래시에서 삼성전자는 2018년 7월 96단 V낸드, SK하이닉스는 2019년 6월 128단 4D 낸드를 세계 최초로 양산했다. 마이크론은 2020년 2분기 들어서야 128단 낸드 생산을 시작했다. D램에서도 1~3세대 10㎚ D램(1a·1b·1c D램) 관련 최초 타이틀은 삼성전자가 가져갔다. 하지만 ‘한국=D램 세계 1위 타이틀’ 공식이 얼마나 지속될지는 예측하기 어려운 상황에 몰렸다.

‘한계 수준’에 도달한 반도체 기술

기술 격차가 좁혀진 가장 큰 원인은 ‘1등의 덫’이다. 초미세공정이 한계 상황에 다다르면서 1위 업체가 한 발 전진하는 게 후발업체가 열 걸음 따라붙는 것보다 훨씬 어렵다.그동안 삼성전자는 신기술 개발을 위해 조(兆) 단위 자금과 1년 이상의 시간을 연구개발(R&D)에 투입했다. 후발업체들은 훨씬 적은 비용과 시간을 들여 삼성전자를 따라붙었다. 기술 로드맵을 참고할 수 있기 때문이다. 이종호 서울대 반도체공동연구소장(전기·정보공학부 교수)은 “선발업체들은 기술적인 난관을 극복하면서 가야 하기 때문에 개발 속도가 느릴 수밖에 없다”며 “후발업체들은 1위 업체만 따라가면 되기 때문에 쉽게 기술을 개발하는 상황이 이어졌다”고 설명했다.

반도체 기술의 개선이 한계 수준에 도달했다는 분석도 있다. 한 발짝이 아니라 반 발짝 내딛는 것도 쉽지 않을 정도로 기술이 진화했다는 얘기다. 이 소장은 “최근 업체들이 개발 중인 선폭 10㎚대 초반 D램 기술은 ‘예술의 경지’”라며 “1위 업체가 갑자기 ‘8㎚ D램을 개발했다’고 얘기하는 게 어려운 상황”이라고 진단했다.

정부 지원은 미국의 ‘5분의 1’

원가 경쟁력과 설비 투자에선 한국 업체들이 우위를 보이고 있다는 분석이 우세하지만 최근 마이크론 등이 ‘바짝 따라붙었다’는 평가도 나온다. 원가 경쟁력은 영업이익률로 판단할 수 있다. 2019년의 경우 마이크론은 19.5%(2018년 12월~2019년 11월)로 삼성전자(21.6%)엔 못 미쳤지만 SK하이닉스(10.1%)보다 배 가까이 높았다. 지난해 삼성전자의 영업이익률은 25.8%로 1위를 차지했지만 SK하이닉스(15.7%)와 마이크론(15.2%)의 격차는 크지 않았다.설비 투자 규모의 차별성도 약해질 전망이다. 최근 미국, EU 등 주요국 정부가 반도체산업 육성을 위해 100조원이 넘는 자금 지원 방안을 마련 중이다. EU가 2030년까지 180조원을 투자하는 게 대표 사례로 꼽힌다. 마이크론도 미국의 ‘반도체 전략무기화’ 정책에 따라 정부의 전폭적인 지원을 받을 것이란 전망이 나온다.

삼성전자는 메모리에 집중하던 설비 투자를 파운드리(반도체 수탁생산) 등 시스템 반도체에 분산해야 할 상황이다. 정부에 기대기도 쉽지 않다. 전국경제인연합회가 지난해 6월 내놓은 보고서에 따르면 중국 SMIC의 매출 대비 정부 지원금 비중은 6.6%(2014~2018년)였다. 마이크론도 정부 지원금이 매출의 3.3%를 차지했다. 삼성전자와 SK하이닉스는 이 비율이 각각 0.8%와 0.5%에 그쳤다.

전문가들은 한국 기업이 살아남기 위해선 제품 포트폴리오 다변화, 고객 확보 등에 주력해야 할 것으로 분석했다. 기업들도 알고 있다. SK하이닉스는 지난해 사업보고서에서 “제품가치 증대를 통한 수익성 중심으로 경쟁 패러다임이 빠르게 전환되고 있다”고 평가했다. 일부 성과도 나오고 있다. 삼성전자는 최근 메모리 반도체에 AI 프로세서를 장착해 중앙처리장치(CPU)의 역할을 줄여주는 ‘HBM(고대역폭 메모리)-PIM(프로세서 인 메모리)’을 공개했다. 반도체 분야 최고 권위의 학회인 ISSCC에 관련 논문도 공개했다.

황정수 기자 hjs@hankyung.com

관련뉴스