지난해 10월 푸른색 방진복을 입은 이재용 삼성전자 부회장이 쪼그려 앉아 한 전자장비를 뚫어지게 보고 있는 사진이 화제가 됐다. 네덜란드 암스테르담에 있는 반도체 장비 업체 ASML 본사에서 ‘EUV(극자외선) 장비’를 살펴보는 모습이었다. 유럽 출장길에 ASML에 들른 이 부회장은 “EUV 노광장비를 ‘더 많이, 더 빨리’ 공급해달라”고 요청했다.

고객사는 ‘순수 파운드리’ 선호

이 부회장이 직접 나선 데는 이유가 있다. 삼성전자는 2019년 4월 ‘시스템 반도체 비전 2030’을 발표했다. 2030년까지 133조원을 투자해 이 분야 1위에 오르겠다는 목표엔 파운드리(반도체 수탁생산) 세계 1위 달성도 포함됐다. 하지만 고군분투하며 세계 2위 자리를 지키고 있는 삼성전자가 1위인 대만 TSMC의 벽을 넘는 게 쉽지 않다는 평가가 나온다.

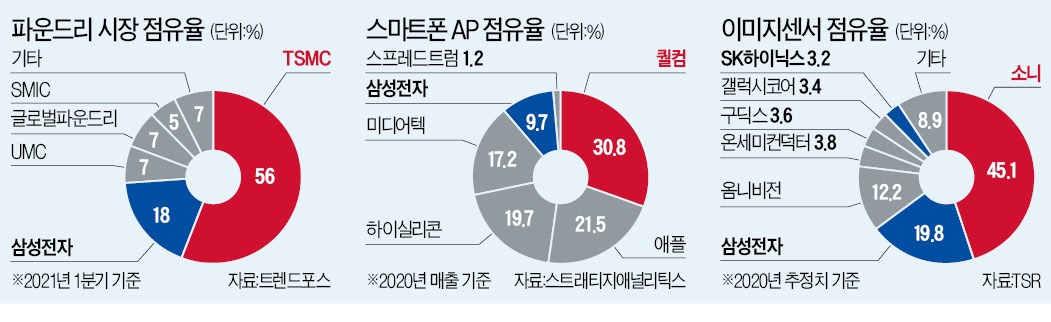

시장조사업체 트렌드포스에 따르면 올 1분기 시장 점유율 전망치는 TSMC 56%, 삼성전자 18%다. 삼성전자는 파운드리 시장에서 ‘점유율 20%’를 한 번도 넘은 적이 없다. TSMC는 삼성전자의 추격을 뿌리치기 위해 매년 삼성의 세 배에 달하는 설비투자를 단행하고 있다. 올해엔 역대 최대 규모인 280억달러(약 31조원)를 쏟아부어 대만 타이난 등에 3㎚(나노미터, 1㎚=10억분의 1m) 생산라인을 건설할 계획이다.

게다가 삼성전자 파운드리 사업은 태생적인 약점을 안고 있다. 스마트폰용 AP(애플리케이션프로세서) 등의 설계·판매를 담당하는 시스템LSI사업부가 한지붕 아래 있다. 퀄컴, 엔비디아 등 파운드리 고객사는 정보 유출 등에 대한 걱정 때문에 경쟁사인 삼성전자 대신 파운드리를 전업하는 TSMC를 선호할 수밖에 없다.

파운드리 사업을 떼내 분사하기도 쉽지 않다. 메모리 반도체 사업에서 벌어들인 돈을 파운드리에 투자하는 게 불가능해지기 때문이다. 결국 경쟁사를 압도하는 기술력으로 고객을 끌어와야 하는데, 이를 구현하려면 EUV 장비가 필수다. 이종호 서울대 반도체공동연구소장은 “EUV 장비는 가격도 비싸지만 공급이 제한적”이라며 “이 부회장의 ASML 방문은 삼성이 파운드리 사업에 강한 의지가 있음을 보여준 사례”라고 설명했다.

고군분투하는 팹리스

파운드리와 함께 시스템 반도체 산업의 한 축을 담당하는 팹리스(반도체 설계전문) 분야에서도 한국 기업들은 고군분투하며 경쟁사의 높은 벽을 실감하고 있다.스마트폰 AP 시장에서 ‘엑시노스’ 제품을 개발·판매하는 삼성전자 시스템LSI사업부는 3~5위를 왔다갔다한다. 프리미엄 칩 시장에선 미국 퀄컴, 중저가 분야에선 대만 미디어텍이 두각을 보이며 지난해 AP 시장의 약 50%를 가져갔다. 시스템LSI사업부의 약점으론 자사 스마트폰 중심 사업구조와 경쟁사 대비 30% 이상 부족한 설계 인력 등이 꼽힌다.

디지털 기기에서 ‘눈’ 역할을 하는 반도체인 이미지센서 시장에선 일본 소니의 아성을 무너뜨리는 게 쉽지 않은 상황이다. 시장조사업체 TSR에 따르면 지난해 삼성전자의 이미지센서 점유율은 19.8%, 소니는 45.1%를 기록했다. 2019년(소니 48.4%, 삼성 18.0%)보다 격차를 좁혔지만 여전히 25%포인트 넘게 차이 난다. 삼성전자가 픽셀 크기 0.7㎛의 이미지센서, 1억800만 화소 제품 등을 세계 최초로 개발해 공급사를 확대하고 있지만 소니가 쌓아온 평판과 고객 포트폴리오를 단기간에 따라잡는 건 쉽지 않다. 이 밖에 중형 팹리스 가운데 실리콘웍스가 매출 세계 19위(2019년 기준), 디스플레이구동칩(DDI) 시장에선 3위권에 들며 선전하고 있다.

반도체 생태계 구축에 힘써야

반도체업계에선 시스템 반도체의 생태계 구축을 시급한 과제로 꼽는다. 팹리스, 파운드리, 후공정(패키징) 등 각 분야에서 세계적인 기업이 나와야 한국 시스템 반도체 산업이 성장할 토양이 된다는 것이다. 업계 관계자는 “맛있는 음식점들이 모여 있어야 ‘맛집 골목’으로 소문나고 손님이 많이 찾는 것처럼 시스템 반도체 산업에서도 분야별로 강한 기업이 여러 개 나와야 한다”며 “특히 후공정 분야 기업들의 경쟁력이 높아져야 한다”고 말했다. 국내에도 네패스, SFA 등 후공정 업체가 있지만 대만 ASE 같은 세계 1위 업체와 비교하면 매출은 40분의 1 수준이다.삼성전자도 생태계 구축 필요성을 깨닫고 전후방 업체와의 협업을 강화하고 있다. 2018년부터 EDA(전자설계자동화)업체, 디자인하우스, 패키징업체 등이 들어와 있는 파운드리 생태계 프로그램 ‘세이프(SAFE)’를 운영하는 게 대표적이다. 경종민 KAIST 전기및전자공학부 명예교수는 “파운드리 생태계에 국내 기업이 많이 들어가야 함께 실력이 늘 수 있다”며 “정부도 시스템 반도체 생태계 구축에 적극적으로 나서야 한다”고 강조했다.

황정수 기자 hjs@hankyung.com

관련뉴스