전기차 충전 인프라 기업 중 북미에서 시장 점유율 1위인 차지포인트(CHPT) 주가가 올해 들어 반토막 났다. 그러나 월가는 주가가 조정된 지금이 오히려 차지포인트를 매수할 기회라고 내다봤다. 전기차 인프라 대장주이기 때문에 전기차 시장이 커짐에 따라 빠르게 성장하리라는 전망이다.

차지포인트는 17일(현지시각) 2.79% 내린 24.01달러에 거래를 마쳤다. 지난해 12월 최고점인 49.98달러에서 반토막이 된 가격이다. 빠르게 주가가 오른 성장주가 올해 들어 조정을 받은 영향으로 풀이된다.

차지포인트는 전기차 충전기를 만들고 설치할뿐만 아니라 소프트웨어와 서비스 플랫폼까지 제공한다. 충전소 운영자를 위해서는 충전기를 원격으로 관리하고 기계 결함을 알려주는 소프트웨어가 있고, 운전자를 위해서는 실시간으로 충전소 위치를 확인하고 예약, 결제할 수 있는 앱을 제공한다.

지난해 9월부터 12월까지 차지포인트는 5배 가량 급등했다. 지난 9월 기업인수목적회사(SPAC)인 스위치백에너지가 차지포인트와의 스팩 합병을 발표하자 10달러 선에서 거래되던 주가가 49.48달러까지 치솟았다. 40달러 선에 안착하는가 싶었지만, 2월 들어 금리 상승과 경기 회복에 대한 기대로 주가가 빠지기 시작했다. 지난 1일 스팩 합병을 완료하고 정식으로 상장한 후에도 하락은 계속됐다.

하지만 증권업계는 가격 조정을 받은 지금이 차지포인트를 매수할 기회라고 분석했다. 충전설비부터 시장조사업체 팩트세트에 따르면 오펜하이머 등 4개의 월가 증권사가 ‘매수’ 의견을 냈고, 평균 목표주가 42달러를 제시했다.

미국의 투자은행 코웬은 지난 9일 보고서를 내고 블링크(BLNK), 빔글로벌(BEEM) 등의 전기차 충전 기업 중 차지포인트를 탑픽으로 꼽았다. 코웬의 애널리스트 게이브 다우드는 “하드웨어 충전소뿐 아니라 충전 정보를 한번에 관리하는 소프트웨어, 자동차 브랜드에 상관없이 충전할 수 있는 통합형 네트워크를 보유하고 있어 사업 모델이 차별화돼있다”고 분석했다.

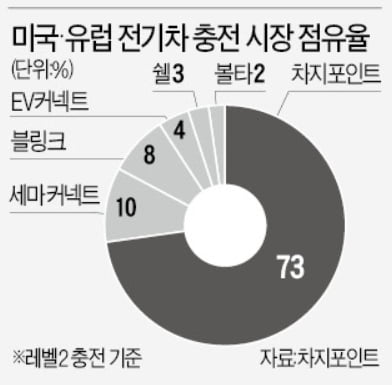

막강한 시장점유율도 강점이다. 차지포인트는 유럽과 미국의 레벨2 충전 시장에서 점유율 73%를 기록하고 있다. 2위 기업인 세마커넥트 점유율은 10%에 불과하다. 레벨2 충전소는 미국 전역 공공 충전소의 80%를 차지하는 가장 대중적인 충전소다.

경쟁업체 블링크와 비교할 때 주가 매력도 크다. 2022년 전망을 기준으로 블링크의 주가매출비율(PSR)은 62배다. 차지포인트는 PSR이 29배로 블링크에 비해 현저히 저평가된 상태다. 임지용 NH투자증권 연구원은 “블링크가 고평가됐음을 감안해도 차지포인트의 매출 규모와 시장점유율을 고려할 때 블링크보다 저평가될 이유가 전혀 없다”고 설명했다. 레벨2 충전소를 기준으로 차지포인트의 시장점유율은 73%로 블링크(8%)의 9배에 달한다. 2022년 예상 매출액도 차지포인트는 2억3000만달러로 블링크(2510만달러)의 9배를 넘어선다.

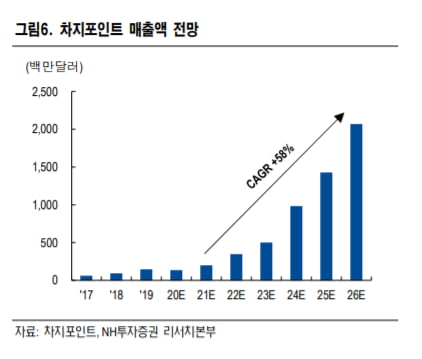

전기차 시장이 성장하면서 차지포인트도 자연스레 성장할 전망이다. 임 연구원은 “미국과 유럽내 전기차 침투율은 2019년 2.6%에서 2025년 9.9%, 2030년 29.2%까지 상승할 것”이라며 “차지포인트 매출액도 2021년부터 2026년 연평균 58% 성장할 것”이라고 내다봤다.

최예린 기자 rambutan@hankyung.com

관련뉴스