금리 상승으로 인해 코스피지수가 3000~3100 사이에서 등락을 반복하는 횡보장이 이어지고 있다. 전문가들은 “증시가 유동성 장세에서 실적 장세로 넘어가고 있다”며 1분기 실적 시즌에 대비해 투자 포트폴리오를 바꾸라고 조언하고 있다. 영업이익 컨센서스(증권사 예상치 평균)가 지속적으로 올라가는 기업과 컨센서스를 웃도는 실적을 낼 어닝 서프라이즈 종목은 사전에 매수하고 반대로 기대보다 낮은 실적이 예상되는 어닝 쇼크 종목을 매도하는 방식이다.

23일 금융정보업체 에프앤가이드에 따르면 컨센서스가 존재하는 194개 상장사의 1분기 영업이익 전망치는 36조6396억원으로 작년 1분기(22조8959억원)보다 60% 증가할 전망이다. 영업이익 전망치는 최근 상향 조정되고 있다. 한 달 전보다 1.1%, 3개월 전 대비 2.5% 늘었다. 변준호 흥국증권 연구원은 “1~2월 수출 지표가 호조를 나타냈고 환율이 반등하면서 이달 들어 애널리스트들의 실적 전망 상향 조정이 본격화됐다”며 “유가증권시장 이익 상향 조정 비율이 11년 만에 최고 수준을 기록하고 있어 1분기 어닝 서프라이즈를 기록하는 종목이 많아질 것”이라고 예상했다.

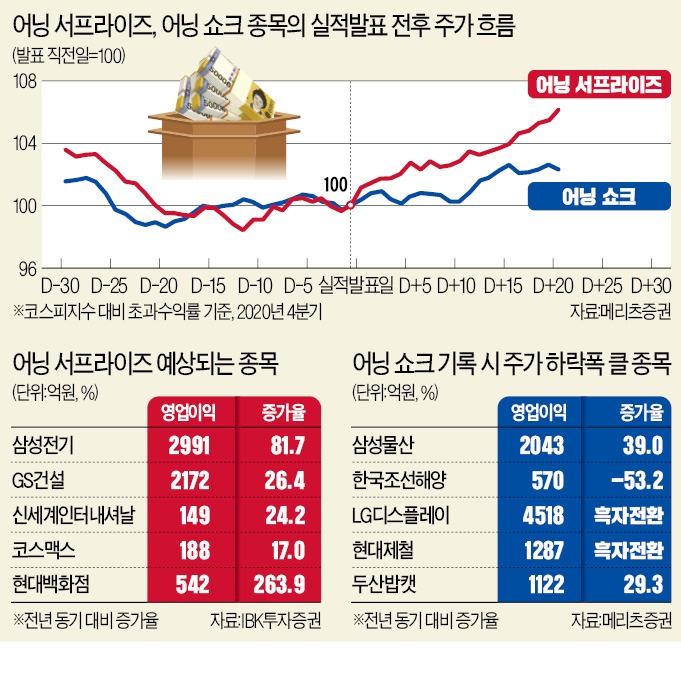

메리츠증권은 어닝 서프라이즈에 주가가 예민하게 반응하는 종목을 선점할 것을 권했다. 시가총액 기준 중형주이면서 낮은 베타(지수 대비 주가 변동의 상관관계가 작은 종목)를 기록한 종목은 어닝 서프라이즈 기록 시 주가 상승률이 높았다는 분석이다.

F&F, 한국콜마, 코스맥스, 현대엘리베이터, 현대백화점, 신세계인터내셔날 등이 꼽힌다. 의류업체 F&F는 작년 코로나19로 중국 현지 오프라인 매장 출점에 제동이 걸리면서 주가가 부진했지만, 중국 대형 대리점과 유통 계약을 맺는 방식으로 사업을 확장하면서 1분기 영업이익이 작년보다 31.6% 증가할 전망이다. 소비 회복에 힘입어 현대백화점(263.9%), 신세계인터내셔날(24.2%), 코스맥스(17%)도 영업이익이 큰 폭으로 늘어날 것으로 기대된다.

기대보다 낮은 실적을 낼 것으로 예상되는 어닝 쇼크에 대비하라는 의견도 있다. 메리츠증권은 대형주이면서 고베타(지수와 주가의 상관관계가 높은 종목)인 종목은 반대로 어닝 쇼크 기록 시 주가 낙폭이 크다고 분석했다. 삼성전자, SK하이닉스, LG화학, 현대차 등 시가총액 상위주와 삼성물산, 한국조선해양, LG디스플레이, 현대제철, 두산밥캣 등이 해당된다.

강봉주 메리츠증권 연구원은 “중형주는 대형주보다 기관투자가의 관심이 적고 보유 규모도 상대적으로 작기 때문에 실적 쇼크로 인한 매도세가 대형주보다 약하다”며 “공매도를 활용하는 경우 중형주에 적극적인 하락 베팅하기가 어려운 점도 실적 쇼크에 대형주 주가가 더 크게 반응하는 이유”라고 말했다.

한경제 기자 hankyung@hankyung.com

F&F·한국콜마 등 어닝 서프라이즈 기대

전문가들은 어닝 서프라이즈에 주목해야 한다고 강조한다. 기저효과로 국내 기업의 영업이익이 증가한다는 사실은 이미 시장에 반영됐기 때문에 기업별 서프라이즈 여부가 주가 흐름을 결정한다는 설명이다.23일 금융정보업체 에프앤가이드에 따르면 컨센서스가 존재하는 194개 상장사의 1분기 영업이익 전망치는 36조6396억원으로 작년 1분기(22조8959억원)보다 60% 증가할 전망이다. 영업이익 전망치는 최근 상향 조정되고 있다. 한 달 전보다 1.1%, 3개월 전 대비 2.5% 늘었다. 변준호 흥국증권 연구원은 “1~2월 수출 지표가 호조를 나타냈고 환율이 반등하면서 이달 들어 애널리스트들의 실적 전망 상향 조정이 본격화됐다”며 “유가증권시장 이익 상향 조정 비율이 11년 만에 최고 수준을 기록하고 있어 1분기 어닝 서프라이즈를 기록하는 종목이 많아질 것”이라고 예상했다.

메리츠증권은 어닝 서프라이즈에 주가가 예민하게 반응하는 종목을 선점할 것을 권했다. 시가총액 기준 중형주이면서 낮은 베타(지수 대비 주가 변동의 상관관계가 작은 종목)를 기록한 종목은 어닝 서프라이즈 기록 시 주가 상승률이 높았다는 분석이다.

F&F, 한국콜마, 코스맥스, 현대엘리베이터, 현대백화점, 신세계인터내셔날 등이 꼽힌다. 의류업체 F&F는 작년 코로나19로 중국 현지 오프라인 매장 출점에 제동이 걸리면서 주가가 부진했지만, 중국 대형 대리점과 유통 계약을 맺는 방식으로 사업을 확장하면서 1분기 영업이익이 작년보다 31.6% 증가할 전망이다. 소비 회복에 힘입어 현대백화점(263.9%), 신세계인터내셔날(24.2%), 코스맥스(17%)도 영업이익이 큰 폭으로 늘어날 것으로 기대된다.

‘외국인 따라잡기’ 전략도 유효

IBK투자증권은 실적과 외국인 수급을 동시에 고려하는 ‘외국인 따라잡기 전략’을 제시했다. 이정빈 IBK투자증권 연구원은 “올 들어 외국인 수급과 코스피지수의 상관계수가 높아졌다”며 “외국인처럼 대형주 중 실적 서프라이즈를 낼 확률이 높은 종목을 따라 매수할 것을 권한다”고 했다. 그는 1분기 서프라이즈 기대주로 삼성전기, GS건설, LG이노텍, 포스코, 신세계인터내셔날, 코스맥스, 현대백화점 등을 제시했다. 삼성전기는 5세대(5G) 스마트폰, 노트북, 태블릿, 서버 등이 견조한 수요를 보여주고 있어 수익성 개선이 기대된다. 상승한 원·달러 환율도 영업이익을 끌어올릴 전망이다. GS건설도 주택 공급이 늘어나면서 1분기에 전년 동기 대비 27% 증가한 1710억원의 영업이익이 예상된다. GS건설 주가는 이달 들어 외국인 매수세가 유입되면서 16.09% 올랐다.기대보다 낮은 실적을 낼 것으로 예상되는 어닝 쇼크에 대비하라는 의견도 있다. 메리츠증권은 대형주이면서 고베타(지수와 주가의 상관관계가 높은 종목)인 종목은 반대로 어닝 쇼크 기록 시 주가 낙폭이 크다고 분석했다. 삼성전자, SK하이닉스, LG화학, 현대차 등 시가총액 상위주와 삼성물산, 한국조선해양, LG디스플레이, 현대제철, 두산밥캣 등이 해당된다.

강봉주 메리츠증권 연구원은 “중형주는 대형주보다 기관투자가의 관심이 적고 보유 규모도 상대적으로 작기 때문에 실적 쇼크로 인한 매도세가 대형주보다 약하다”며 “공매도를 활용하는 경우 중형주에 적극적인 하락 베팅하기가 어려운 점도 실적 쇼크에 대형주 주가가 더 크게 반응하는 이유”라고 말했다.

한경제 기자 hankyung@hankyung.com

관련뉴스