팬오션이 10년 만에 역대 최고 신용등급 회복을 눈 앞에 두고 있다. 하림그룹으로 편입된 뒤 선종 다각화로 사업 안정성이 높아진 데다 시황을 따르는 선박 투자 전략 대신 장기 계약 중심의 보수적인 투자 전략을 고수하면서 재무안정성이 탄탄해진 덕분이다.

19일 증권업계에 따르면 한국신용평가는 이날 팬오션의 회사채 신용등급 전망을 종전 안정적에서 긍정적으로 올렸다. 현재 A-인 팬오션의 신용등급이 상향 조정될 가능성이 높아졌다는 의미다. 한 단계만 신용등급이 올라도 팬오션은 역대 최고 신용등급을 회복하게 된다.

19일 증권업계에 따르면 한국신용평가는 이날 팬오션의 회사채 신용등급 전망을 종전 안정적에서 긍정적으로 올렸다. 현재 A-인 팬오션의 신용등급이 상향 조정될 가능성이 높아졌다는 의미다. 한 단계만 신용등급이 올라도 팬오션은 역대 최고 신용등급을 회복하게 된다.STX그룹이었던 팬오션은 2011년까지 A 신용등급을 안정적으로 유지했다. 하지만 업황 악화와 대규모 선박 투자로 인한 차입 부담 탓에 2012년 부정적 등급전망 '꼬리표'를 달게 됐다. 이후에도 재무상태가 개선되지 않아 팬오션의 신용등급은 계속 하락세를 탔다.

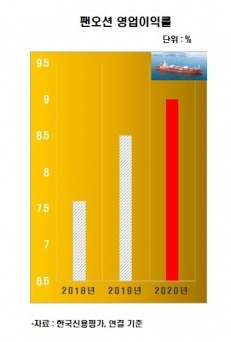

결국 2013년엔 회생절차를 개시하게 됐고, 팬오션의 신용등급은 채무불이행 상태를 뜻하는 D까지 추락했다. 2015년 하림그룹으로 인수되면서는 강도높은 구조조정 영향으로 신용도가 살아나기 시작했다. 특히 우량한 장기 운송 계약 매출이 증가하면서 영업현금흐름이 빠르게 확대되고 있다.

기존 5억~6억달러였던 팬오션의 장기 계약 매출은 수자노 등 업력이 오래되고 시장 지위가 좋은 화주와 계약을 하게 되면서 지난해 약 8억달러(한화로 약 8950억원)로 증가했다. 올해는 9억~10억달러까지 확대될 예정이다. 최근 수주한 장기 계약이 모두 매출로 이어지는 2023년 이후엔 10억달러 이상의 장기 계약 매출이 점쳐지고 있다.

장기 운송 계약 부문은 대부분 연간 계약된 약정 물량에 자본비가 고려된 고정운임이 적용돼 수익성이 좋은 편이다. 이 덕분에 팬오션의 이익창출규모는 매년 커지고 있다. 또 지난해 말 연결 기준 부채비율은 66%에 그치고 있는데, 발주 잔고 등을 봤을 때 차입부담은 더 줄어들 것이라는 게 한국신용평가의 전망이다.

강교진 한국신용평가 수석연구원은 "투자 규모가 현재 재무구조를 유지할 수 있는 범위 안에서 관리되고 있다"며 "보수적인 투자 기조로 사업·재무구조의 안정성이 높아지고 있는 점을 고려해 향후 신용등급에 반영할 방침"이라고 말했다.

김은정 기자 kej@hankyung.com

≪이 기사는 04월19일(14:45) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

관련뉴스