하나금융투자는 23일 씨젠에 대해 올해 연구개발비 등 미래를 위한 투자가 늘어날 것이라며 투자의견 '매수'를 유지했다. 지난달부터 다시 증가하기 시작한 진단키트 수출은 2분기에도 이어질 것으로 전망했다.

목표주가는 26만원으로 높였다. 인건비 및 연구개발비가 증가하며 올해 추정 순이익이 감소했지만, 목표주가에 적용한 주가수익비율(PER) 배수를 높여서다.

작년 씨젠의 영업이익률은 60%에 달했다. 매출 증가 속도를 비용 집행 속도가 따라가지 못했다는 분석이다. 올해는 3000억원에 이르는 현금 및 현금성 자산을 미래 성장 동력을 위해 투자할 것으로 봤다.

씨젠은 인수·합병 전문가 및 기술 개발 전문가를 지속적으로 보강하고 있다. 인건비와 연구개발비는 각각 전년 대비 41%와 100% 증가할 것으로 예상했다. 비용이 증가하며 영업이익률은 전년 대비 9.4%포인트 감소할 것으로 봤다. 하지만 단순한 비용 증가가 아니라 미래 성장동력 확보를 위한 투자로 작용할 것이라는 평가다.

선민정 연구원은 “씨젠은 코로나19 이후 지속 성장이 가능할지에 대해 의심받으며 주가가 하락했다”며 “투자를 지속하는 만큼 가치 재평가가 필요하다”고 말했다.

올 1분기 매출은 전년 동기 대비 331% 증가한 3522억원으로 예상했다. 영업이익은 374% 늘어난 1884억원으로 추정했다.

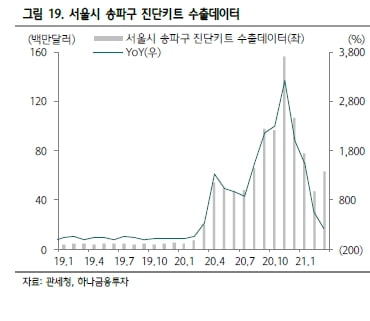

씨젠은 월별 잠정 매출을 발표하고 있다. 1월과 2월 잠정 매출은 각각 1270억원과 966억원이다. 전월 대비 각각 27%와 39% 줄어든 금액이다. 지난해 4분기에 정점을 찍은 진단키트 수출액은 올 들어 지난 2월까지 매월 감소했다.

3월에는 브라질을 중심으로 남반구 확진자가 증가하기 시작했다. 관세청 통관데이터에 따르면 송파구 진단키트 수출액은 전월 대비 34% 늘었다. 회사가 발표한 3월 잠정 매출은 1285억원이다.

지난 15일에는 이탈리아 정부와 약 1200억원 규모의 코로나19 진단키트 공급 계약을 체결했다. 6월까지 공급을 완료한다는 계획이다. 선민정 연구원은 3월에 시작된 수출 증가세가 2분기에도 이어질 것으로 예상했다.

박인혁 기자 hyuk@hankyung.com

목표주가는 26만원으로 높였다. 인건비 및 연구개발비가 증가하며 올해 추정 순이익이 감소했지만, 목표주가에 적용한 주가수익비율(PER) 배수를 높여서다.

작년 씨젠의 영업이익률은 60%에 달했다. 매출 증가 속도를 비용 집행 속도가 따라가지 못했다는 분석이다. 올해는 3000억원에 이르는 현금 및 현금성 자산을 미래 성장 동력을 위해 투자할 것으로 봤다.

씨젠은 인수·합병 전문가 및 기술 개발 전문가를 지속적으로 보강하고 있다. 인건비와 연구개발비는 각각 전년 대비 41%와 100% 증가할 것으로 예상했다. 비용이 증가하며 영업이익률은 전년 대비 9.4%포인트 감소할 것으로 봤다. 하지만 단순한 비용 증가가 아니라 미래 성장동력 확보를 위한 투자로 작용할 것이라는 평가다.

선민정 연구원은 “씨젠은 코로나19 이후 지속 성장이 가능할지에 대해 의심받으며 주가가 하락했다”며 “투자를 지속하는 만큼 가치 재평가가 필요하다”고 말했다.

올 1분기 매출은 전년 동기 대비 331% 증가한 3522억원으로 예상했다. 영업이익은 374% 늘어난 1884억원으로 추정했다.

씨젠은 월별 잠정 매출을 발표하고 있다. 1월과 2월 잠정 매출은 각각 1270억원과 966억원이다. 전월 대비 각각 27%와 39% 줄어든 금액이다. 지난해 4분기에 정점을 찍은 진단키트 수출액은 올 들어 지난 2월까지 매월 감소했다.

3월에는 브라질을 중심으로 남반구 확진자가 증가하기 시작했다. 관세청 통관데이터에 따르면 송파구 진단키트 수출액은 전월 대비 34% 늘었다. 회사가 발표한 3월 잠정 매출은 1285억원이다.

지난 15일에는 이탈리아 정부와 약 1200억원 규모의 코로나19 진단키트 공급 계약을 체결했다. 6월까지 공급을 완료한다는 계획이다. 선민정 연구원은 3월에 시작된 수출 증가세가 2분기에도 이어질 것으로 예상했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스