오는 7월부터 신용카드사와 캐피털사를 통한 기존 대출에 법정 최고금리 인하(연 24%→20%)가 소급적용된다. 카드·캐피털사에서 연 20%가 넘는 고금리 대출을 받고 있는 중저신용자의 이자 부담이 다소 줄어들게 됐다. 반면 가맹점 수수료 재산정 작업을 앞두고 신용판매 부문 수익 악화를 우려하고 있는 카드사로선 대출 부문 타격이 불가피할 전망이다.

하지만 형식만 업계의 ‘자발적 결정’이었을 뿐 실제론 금융당국의 ‘무언의 압력’이 작용했다. 금융위원회는 지난 2월 (소급적용과 관련) 금융회사의 자발적 협조를 유도하겠다고 했다. 2018년 최고금리가 연 27.9%에서 24.0%로 내려갔을 때도 카드사는 ‘자발적으로’ 소급적용에 동참했다.

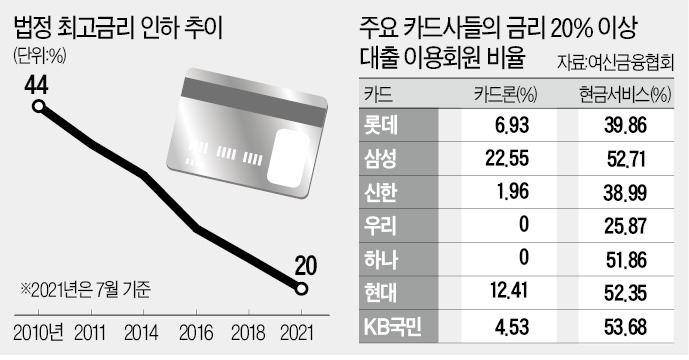

여신금융협회에 따르면 지난 2월 기준 주요 카드사들 가운데 카드론 이용 회원 중 연 20% 초과 금리를 적용받은 회원 비율은 최대 20%대에 달했다. 삼성카드가 22.55%로 가장 많았으며, 이어 현대카드(12.41%) 롯데카드(6.93%) KB국민카드(4.53%) 등 순서였다. 7개 전업 카드사의 현금서비스 이용자 중 연 20% 초과 금리를 적용받은 비율은 20~50%대였다. 캐피털사 중 연 20% 초과 신용대출을 받은 회원 비율은 회사마다 제각각이었지만 가장 높은 곳은 18%(메리츠캐피탈)에 달했다.

해당 금리 구간의 기존 차주는 숨통이 트이게 됐지만, 카드·캐피털사의 수익 악화는 불가피할 전망이다. 한국신용평가가 지난해 작성한 보고서에 따르면 카드사는 최고금리 인하로 인해 351억원의 이자 수익이 감소할 것으로 전망됐다. 여기에 소급적용까지 더해질 경우 손실폭은 더 늘어날 것으로 보인다.

카드업계는 지금의 수수료도 사실상 ‘역마진’ 수준이라며, 더 이상 인하 여력이 없다고 주장하고 있다. 현재 가맹점 수수료율은 최대 2.3%지만, 연 매출 30억원 미만 중소 가맹점(전체 가맹점의 96%)에 대해선 0.8~1.6%의 우대 수수료가 적용된다. 영세 상인을 보호한다는 취지지만, 마케팅 비용 등 원가를 감안할 때 1%대 수수료로는 이익을 낼 수 없다는 것이 카드업계 주장이다.

업계는 내년 대통령 선거 등을 감안할 때 정치권이 자영업자 등의 표를 얻기 위해 수수료 인하를 강하게 압박할 것으로 우려하고 있다.

이인혁 기자

“사실상 무언의 압력 작용”

25일 금융권에 따르면 카드와 캐피털업계는 최고금리 인하 시행 시점(7월 7일)에 맞춰, 현재 연 20% 초과 금리를 적용받고 있는 기존 차주 금리를 연 20% 이내로 조정해 주기로 했다. 여신금융협회의 여신거래표준약관에 따르면 카드·캐피털사는 저축은행과 달리 법정금리 인하분을 기존 대출에 소급적용할 의무는 없다. 하지만 카드사 등은 ‘자발적으로’ 소급적용을 택했다. 한 카드업계 관계자는 “차주의 어려운 경제적 현실 등을 감안해 내린 결정”이라고 설명했다.하지만 형식만 업계의 ‘자발적 결정’이었을 뿐 실제론 금융당국의 ‘무언의 압력’이 작용했다. 금융위원회는 지난 2월 (소급적용과 관련) 금융회사의 자발적 협조를 유도하겠다고 했다. 2018년 최고금리가 연 27.9%에서 24.0%로 내려갔을 때도 카드사는 ‘자발적으로’ 소급적용에 동참했다.

여신금융협회에 따르면 지난 2월 기준 주요 카드사들 가운데 카드론 이용 회원 중 연 20% 초과 금리를 적용받은 회원 비율은 최대 20%대에 달했다. 삼성카드가 22.55%로 가장 많았으며, 이어 현대카드(12.41%) 롯데카드(6.93%) KB국민카드(4.53%) 등 순서였다. 7개 전업 카드사의 현금서비스 이용자 중 연 20% 초과 금리를 적용받은 비율은 20~50%대였다. 캐피털사 중 연 20% 초과 신용대출을 받은 회원 비율은 회사마다 제각각이었지만 가장 높은 곳은 18%(메리츠캐피탈)에 달했다.

해당 금리 구간의 기존 차주는 숨통이 트이게 됐지만, 카드·캐피털사의 수익 악화는 불가피할 전망이다. 한국신용평가가 지난해 작성한 보고서에 따르면 카드사는 최고금리 인하로 인해 351억원의 이자 수익이 감소할 것으로 전망됐다. 여기에 소급적용까지 더해질 경우 손실폭은 더 늘어날 것으로 보인다.

수수료 재산정 작업 시작

카드사의 악재는 또 있다. 3년 만의 카드 가맹점 수수료 재산정 주기가 올해 돌아왔기 때문이다. 여신금융협회는 지난 23일 가맹점 수수료의 ‘적격 비용’을 재산정하기 위해 삼정KPMG와 정식 계약을 맺었다. 오는 8월께까지 원가 분석 작업이 이뤄지면, 이를 바탕으로 금융위가 관련 업계와의 협의를 거쳐 11월께 최종 수수료율을 결정할 것으로 보인다.카드업계는 지금의 수수료도 사실상 ‘역마진’ 수준이라며, 더 이상 인하 여력이 없다고 주장하고 있다. 현재 가맹점 수수료율은 최대 2.3%지만, 연 매출 30억원 미만 중소 가맹점(전체 가맹점의 96%)에 대해선 0.8~1.6%의 우대 수수료가 적용된다. 영세 상인을 보호한다는 취지지만, 마케팅 비용 등 원가를 감안할 때 1%대 수수료로는 이익을 낼 수 없다는 것이 카드업계 주장이다.

업계는 내년 대통령 선거 등을 감안할 때 정치권이 자영업자 등의 표를 얻기 위해 수수료 인하를 강하게 압박할 것으로 우려하고 있다.

이인혁 기자

관련뉴스