중국이 5월을 내수 소비 촉진의 달로 정했다고 합니다. 5월에는 1일부터 5일까지 노동절 연휴가 있는데 굳이 이렇게 소비 촉진 캠페인까지 벌이는 건 반대로 생각하면 중국의 내수 경기가 기대만큼 회복되지 않고 있다는 분석도 가능합니다. 수출 덕분에 생산 측면은 정상 궤도에 올랐는데 내수나 투자는 아직 기대에 못 미치고 있다는 게 전문가들 진단입니다. 내수 경기가 좋아지면 아무래도 주목 받는 건 소비재 주식들이겠죠. 오늘은 소비재 중에서도 중국 대표 음식료주들을 좀 알아보도록 하겠습니다.

Q1. 중국 대표 음식료주엔 어떤 종목들이 있나요?

중국인이 가장 좋아하는 식재료는 역시 돼지고기를 들 수 있겠죠. 아프리카돼지열병이 한 번 유행하면 중국 전체 물가가 들썩들썩할 정도로 중국의 일상적인 소비에서 돼지고기가 차지하는 비중이 큽니다. 중국 최대 돼지고기주인 목원식품은 시가총액이 4000억위안이니까 우리 돈으로 70조원에 육박합니다. 이 밖에도 정방이나 온씨 같은 돼지고기 전문업체들이 있습니다.식품주 종류도 다양한데요. 오늘은 돼지고기주 외에도 중국에서 독과점적 위치를 확보하고 있고, 그래서 시총도 큰 종목들을 좀 알아보려고 합니다. 조미료 부문에선 해천미업이 대표적이고요, 유제품에선 이리를 대표주로 꼽을 수 있습니다. 홍콩증시에 상장돼 있는 생수업체 농부산천도 한 번 관심을 가져볼 만 하겠습니다. 참고로 그 동안에는 주로 중국식 발음으로 많이 소개를 해드렸는데, 오늘은 이름부터 생소한 종목이 많아서 한국에 계신 분들이 좀 이해하기 쉬우시도록 한국식 발음과 종목 코드로 말씀드리도록 하겠습니다.

Q2. 그럼 먼저 돼지고기주 얘기 좀 해볼까요? 최근 주가는 어떤가요?

최근 흐름은 그렇게 좋진 않습니다. 이유는 복합적인데, 우선 중국 증시가 전체적으로 2월에 고점을 찍은 다음 미국 금리 인상 여파로 두 달 가까이 조정을 받은 부분을 들 수 있습니다. 또 작년 하반기에 중국이 코로나19에서 좀 회복을 하는 과정에서 음식료주가 내수 진작 정책 수혜주로 좀 많이 올라서 최근에 조정을 좀 세게 받은 측면도 있습니다.

돼지고기 대장주 목원식품 주가를 보면요. 이 회사는 선전증시에 상장돼 있고 종목코드는 002714입니다. 시가총액은 4000억위안이고 선전증시에서 여덟~아홉 번째 정도 됩니다. 주가는 현재 100위안 초반이고요, 작년 12월에 70위안정도 하다가 지난 2월 고점에는 120위안까지 올랐습니다. 실적 대비 주가 수준을 얘기하는 밸류에이션은 그만큼 부담이 줄어들었다고 보시면 되겠습니다.

Q3. 시총이 70조라고 하셨는데, 돼지고기 관련 무슨 사업을 하는 거죠?

목원식품은 돼지 사육과 판매가 가장 비중이 큽니다. 전국에 거대한 농장이 수십 개 있고요. 지난 3월말 기준 종돈으로 암퇘지 280만마리를 보유하고 있습니다. 1분기에 돼지 판매량은 770만마리에 달했습니다. 작년 1분기에 아프리카돼지열병과 코로나19가 겹치면서 판매량이 200만마리까지 떨어졌다가 크게 반등했습니다.작년 전체 실적을 보면 매출 562억위안에 순이익 274억위안을 했습니다. 한국 돈으로는 매출 9조6000억원에 순이익 4조7000억원을 했다는 거고요. 이익률이 50%에 육박합니다. 과거 실적과 장래 실적 컨센서스를 좀 보면, 이 회사가 2011년에 매출이 11억위안이었습니다. 10년 만에 50배가 된 겁니다. 2018년에 133억위안이었고 2019년에 200억위안이었는데 작년에 560억위안이 됐습니다. 그만큼 이익도 많이 늘어났고요.

중국 증권사 컨센서스는 올해 870억위안, 내년에는 970억위안까지 매출이 늘어나는 걸로 예측하고 있습니다.

Q4. 실적이 어떻게 이렇게 빠르게 늘어나는 거죠?

외형적으로는 작은 농장들을 사들이기도 하고, 기존 농장들 크기를 키우면서 규모의 경제를 달성했습니다. 여기에는 중국 정부의 농장 대형화 정책도 기여를 했습니다. 2016년 기준 중국에서 1년에 돼지를 5만마리 넘게 출하한 사업자가 311개였는데, 이게 전체 돼지 영농사업자의 0.0007%밖에 안 됐습니다. 대부분이 농촌에서 한두 마리씩 키우는 규모였다는 얘깁니다. 이 비율이 2017년에는 0,0011%까지 올라왔습니다.또 중국에서 목원을 포함한 8대 돼지사육 기업의 출하량은 2018년 기준 전국 출하량의 6.9%였는데, 2019년에 이 비율이 8.2%로 뛰었습니다. 중국이 식량 문제를 매년 최우선 과제로 내세우는데요, 돼지 사육도 현대화를 추진하는 겁니다.

또 회사 자체적으로는 자동화 비율을 높였습니다. 목원의 사육사 한 명이 최대 3600마리의 돼지를 사육할 수 있는 시설을 갖췄다고 합니다.

Q5. 목원 말고 또 어떤 돼지고기 주식들이 있죠?

정방과기 온씨 신희망 이런 업체들이 있습니다. 이 업체들도 다 선전거래소에 올라가 있습니다. 매출은 신희망이 작년에 1000억위안 17조원 해서 가장 많은데 순이익은 100억위안대로 이익률이 목원에 비하면 떨어집니다. 신희망은 매출 절반이 사료고 나머지 절반 중에 닭이랑 돼지 비중이 반반씩입니다. 종목코드는 000876이고요.온씨는 종목코드 300489이고 작년에 매출 800억위안에 순이익 100억위안정도 했습니다. 정방과기, 종목코드 002157은 매출 480억위안에 순이익 80억위안가량 올렸습니다. 이렇게 돼지고기 주식들이 많이 있는데 아무래도 현재 이익률인 성장성에서 목원이 가장 좋은 평가를 받고 있고, 그래서 다른 주식들은 커버하는 증권사가 세넷 정도인데 목원은 최근 3개월 내 분석 보고서가 여덟 개 나왔고요 또 여덟 개 리포트 모두 매수 추천이었습니다.

Q6. 이번에는 조미료 주식을 좀 볼까요? 해천미업은 어떤 회사죠?

해천미업 종목코드는 603288이고요. 시가총액은 5300억위안 약 91조원이고 중국 증시에서 16위입니다. 작년에 매출 227억위안, 약 3조9000억원을 올렸고요. 순이익이 64억위안 1조1000억원이었으니까 이익률이 30%에 육박합니다. 주 제품은 간장이고 매출의 60%가 간장에서 나옵니다. 20%는 굴소스고요 나머지 20%는 기타 양념류입니다.

중국 간장 시장점유율 1위라서 간장계의 마오타이라고 부르는 사람도 있습니다. 점유율 1위이긴 한데 20% 정도 되고요. 굴소스로 유명한 이금기가 간장에서도 2위인데 5% 안팎이라서 해천이랑은 차이가 꽤 납니다. 작년에 코로나19로 중소업체들이 많이 무너지면서 시장점유율이 더 올라가는 반사이익을 앞으로도 좀 볼 것이란 전망이 나옵니다.

Q7. 시장점유율 1위라고 해도 실적에 비해 시가총액이 너무 큰 것 같다는 느낌이 드는데요.

그런 지적을 받기도 합니다. 작년 실적으로 본 주가수익비율이 100배나 되거든요. 그런데 브랜드 파워가 워낙 강하고 이익률도 높다는 점에서 밸류에이션 부담이 그렇게 크지 않다는 게 증권사들의 일반적인 분석입니다. 최근 3개월 내에 중국 증권사 보고서가 20개 나왔는데 그 중에 13개가 강력매수, 7개가 매수 추천입니다.

또 벌어들인 돈을 제품력 강화와 유통망 확대에 계속 재투자를 하고 있다는 점도 주목할 부분인데요. 중국 전역에 6000여개 유통망을 확보하고 있고요. 특히 중국에서 상대적으로 낙후된 서부와 북부에 유통망을 적극적으로 개설하고 있어서 서부 대개발 수혜주로도 꼽힙니다. 중국인의 가처분 소득이 늘어나는 데 맞춰서 고급 제품을 계속 내놓고 있다는 점도 있고요.

증권사 컨센서스를 보면 매출이 올해 264억위안 내년 300억위안 2023년 350억위안 이런 식을 빠르게 늘어날 전망이고 이익도 마찬가지로 커질 것으로 관측됩니다. 그래서 PER도 올해 70배 내년 60배 이렇게 내려갈 것으로 예상되고 있습니다.

Q8. 이번엔 우유 1위라고 하는 이리를 볼까요?

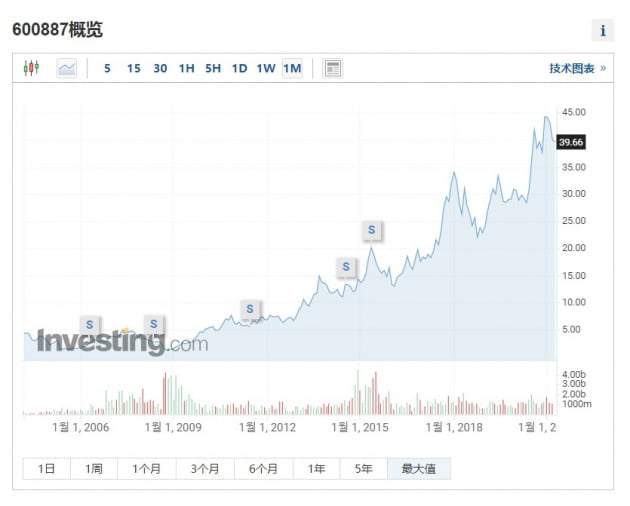

네. 이리는 상하이증시 상장사고요, 종목코드 600887입니다. 정식 이름은 내몽고이리실업이고요. 이름처럼 내몽고에서 우유를 생산하고 있습니다. 시장점유율은 30%정도로 중국 1위고요. 2위는 몽우라는 회사인데 20%정도입니다. 몽우도 이리처럼 내몽고 기반 기업이고요.

이리는 1993년에 설립됐고 상장은 1996년에 했습니다. 상장 이후 주가는 꾸준히 우상향하고 있고요. 시가총액은 2400억위안이니가 41조원 정도 됩니다. 작년에는 매출 980억위안에 영업이익 90억위안 정도 올렸습니다. 매출 16조원 이익 1조5000억원정도입니다. 매일유업이 작년에 매출 1조4000억원에 영업이익 800억원을 했으니까 규모가 열 배 정도 되네요.

Q9. 투자 포인트는 어떤 부분이 있을까요?

우선 중국에서 우유 소비가 계속 늘어나고 있다는 점을 꼽을 수 있습니다. 중국의 1인당 우유 소비량은 미국이나 유럽의 3분의 1 수준인데 식생활이 서구식으로 바뀌면서 우유 소비량도 계속 늘어나고 있습니다. 또 중국인들은 아직 냉장 유통망이 깔리지 않은 지역이 많아서 멸균우유를 많이 마시고 있는데 최근에는 한국에서 보통 먹는 생우유 판매가 계속 늘어나는 추세입니다.증권사 컨센서스를 보면 매출이 작년 980억위안에서 올해 1100억위안, 내년 1200억위안 이런 식으로 계속 늘어날 것으로 전망되고 있습니다.

또 하나는 제품력을 꼽을 수 있는데요, 이 회사 우유나 요거트가 상당히 맛있습니다. 중국 친구들에게 물어봐도 이리나 몽우가 가장 맛있다고 하고요. 우유는 한국 서울우유나 매일유업과 큰 차이가 없고요. 또 이리가 안씨모라는 브랜드로 요거트를 하고 있는데 이 안씨모 요거트는 오히려 한국 기업들 제품보다 더 낫다는 생각이 들 정도입니다.

이런 제품력은 1위 이리와 2위 몽우가 크게 다르지 않은데, 이리는 상하이증시 상장사고 몽우는 홍콩거래소에 상장돼 있습니다. 이리는 민영기업이고 몽우의 최대주주는 국유기업이자 중국 최대 식량기업인 중량이라는 차이도 있습니다.

Q10. 마지막으로 생수기업 농부산천도 좀 볼까요?

네 농부산천은 홍콩에 상장돼 있고요, 시가총액은 4800억홍콩달러, 약 68조원 정도 됩니다. 2012년부터 줄곧 중국 생수시장 1위를 달리고 있습니다. 점유율은 20% 정도 되고요. 또 농부가 주스와 차 부문에서도 중국 내수시장에서 상당한 위치를 차지하고 있습니다.

독특한 부분이라면 이 회사가 물을 조달하는 수원지가 중국 전역에 10곳 있는데, 대부분 국가보호구역으로 지정돼 있고요, 농부산천이 독점적으로 채취권을 갖고 있습니다. 이 회사는 민영기업이고, 최대주주인 중산산 회장이 중국 최고 부자 중 한 명으로 꼽히기도 하는데요. 이렇게 독점적으로 수원지 활용권을 갖고 있는 걸 보면 중산산 회장은 얼굴마담이고 실 소유는 중국 공산당일 것이라는 추측이 나오기도 합니다.

베이징=강현우 특파원

관련뉴스