IBK투자증권은 3일 씨티씨바이오에 대해 올해 외형성장과 함께 이익 개선이 가능할 것으로 내다봤다. 인체의약품 부문의 지속적인 성장과 개량신약 후보물질(파이프라인)의 확대 등을 통해서다. 투자의견과 목표주가는 제시하지 않았다.

씨티씨바이오의 올 1분기 연결 재무제표 기준 매출은 331억원으로, 전년 동기 대비 7.4% 늘었다. 매출원가는 전년 동기 대비 0.3% 감소한 253억원을 내, 매출에서 매출원가를 제외한 매출총이익은 77억9000만원으로 늘었다. 전년 동기 대비 45.8% 증가한 수치다. 판관비는 72억원으로 전년 동기와 같았다.

매출 증가로 1분기 영업이익은 흑자전환했다. 5억4000만원을 기록했다.

문경준 연구원은 “매출이 전년 동기 대비 늘었음에도 매출원가는 비슷한 수준을 유지하면서, 매출총이익이 큰 폭으로 개선됐다”며 “판관비도 전년 동기와 비슷한 수준으로 비용관리가 효과적으로 이뤄졌다”고 평가했다.

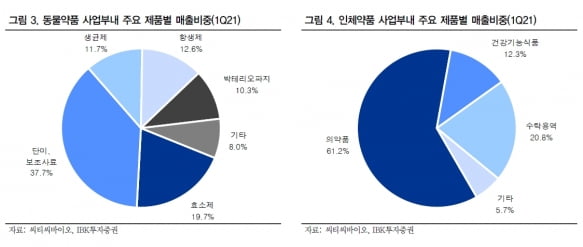

인체 의약품 사업부의 매출도 지속적으로 늘어 외형성장세를 이어갔다. 씨티씨바이오의 1분기 기준 사업별 매출 비중은 동물의약품 49.3% 인체의약품 50.7%다. 인체의약품의 매출 비중은 2018년 28.1%에서 작년 1분기 39.8%, 올해는 50.7%까지 증가했다.

2021년에도 의약품 사업 중심의 성장세는 지속될 것이란 전망이다. 회사의 연도별 인체의약품 매출은 2017년 305억원, 2018년 390억원, 2019년 533억원, 2020년 594억원으로 꾸준히 늘었다. 올 1분기에는 168억원으로, 올해 600억을 넘어설 것으로 예상했다.

올 하반기 출시되는 에스오메프라졸 복합제는 회사의 주력 품목으로 자리잡을 것이란 판단이다. 문 연구원은 “에스오메프라졸 복합제는 위산 분비를 억제하는 위장약으로 위식도 역류질환 환자에 주로 처방된다”며 “회사는 올 9월 판매를 시작으로 향후 2~3년 안에 100억원 이상의 대표 품목으로 성장시킨다는 계획”이라고 말했다.

현재 씨티씨바이오는 대표 개량신약 파이프라인으로 발기부전과 조루 복합제를 개발하고 있다. 국내 임상 2상을 마친 후, 2019년 3월에 임상 3상을 개시했다. 문 연구원은 “지금까지는 발기부전과 조루에 대해 개별 처방이 이뤄졌지만, 복합제가 출시되면 환자의 복용 편의성이 크게 개선될 것”이며 “복합제가 시판에 들어가면 의미 있는 제품군으로 자리잡을 수 있을 것으로 기대한다”고 했다.

복합제 임상 3상은 국내 22개 기관에서 800명 환자를 대상으로 진행 중이다. 올 하반기까지 임상을 마무리하고 품목허가까지 받는다는 목표다. 문 연구원은 “발기부전제 시장은 오리지널 약의 특허만료 이후 수많은 제네릭 제품들이 경쟁하고 있다”며 “회사는 복합제의 처방과 복용 편의성을 기반으로 시장 침투율을 높여간다는 전략”이라고 전했다.

김예나 기자 yena@hankyung.com

씨티씨바이오의 올 1분기 연결 재무제표 기준 매출은 331억원으로, 전년 동기 대비 7.4% 늘었다. 매출원가는 전년 동기 대비 0.3% 감소한 253억원을 내, 매출에서 매출원가를 제외한 매출총이익은 77억9000만원으로 늘었다. 전년 동기 대비 45.8% 증가한 수치다. 판관비는 72억원으로 전년 동기와 같았다.

매출 증가로 1분기 영업이익은 흑자전환했다. 5억4000만원을 기록했다.

문경준 연구원은 “매출이 전년 동기 대비 늘었음에도 매출원가는 비슷한 수준을 유지하면서, 매출총이익이 큰 폭으로 개선됐다”며 “판관비도 전년 동기와 비슷한 수준으로 비용관리가 효과적으로 이뤄졌다”고 평가했다.

인체 의약품 사업부의 매출도 지속적으로 늘어 외형성장세를 이어갔다. 씨티씨바이오의 1분기 기준 사업별 매출 비중은 동물의약품 49.3% 인체의약품 50.7%다. 인체의약품의 매출 비중은 2018년 28.1%에서 작년 1분기 39.8%, 올해는 50.7%까지 증가했다.

2021년에도 의약품 사업 중심의 성장세는 지속될 것이란 전망이다. 회사의 연도별 인체의약품 매출은 2017년 305억원, 2018년 390억원, 2019년 533억원, 2020년 594억원으로 꾸준히 늘었다. 올 1분기에는 168억원으로, 올해 600억을 넘어설 것으로 예상했다.

올 하반기 출시되는 에스오메프라졸 복합제는 회사의 주력 품목으로 자리잡을 것이란 판단이다. 문 연구원은 “에스오메프라졸 복합제는 위산 분비를 억제하는 위장약으로 위식도 역류질환 환자에 주로 처방된다”며 “회사는 올 9월 판매를 시작으로 향후 2~3년 안에 100억원 이상의 대표 품목으로 성장시킨다는 계획”이라고 말했다.

현재 씨티씨바이오는 대표 개량신약 파이프라인으로 발기부전과 조루 복합제를 개발하고 있다. 국내 임상 2상을 마친 후, 2019년 3월에 임상 3상을 개시했다. 문 연구원은 “지금까지는 발기부전과 조루에 대해 개별 처방이 이뤄졌지만, 복합제가 출시되면 환자의 복용 편의성이 크게 개선될 것”이며 “복합제가 시판에 들어가면 의미 있는 제품군으로 자리잡을 수 있을 것으로 기대한다”고 했다.

복합제 임상 3상은 국내 22개 기관에서 800명 환자를 대상으로 진행 중이다. 올 하반기까지 임상을 마무리하고 품목허가까지 받는다는 목표다. 문 연구원은 “발기부전제 시장은 오리지널 약의 특허만료 이후 수많은 제네릭 제품들이 경쟁하고 있다”며 “회사는 복합제의 처방과 복용 편의성을 기반으로 시장 침투율을 높여간다는 전략”이라고 전했다.

김예나 기자 yena@hankyung.com

관련뉴스