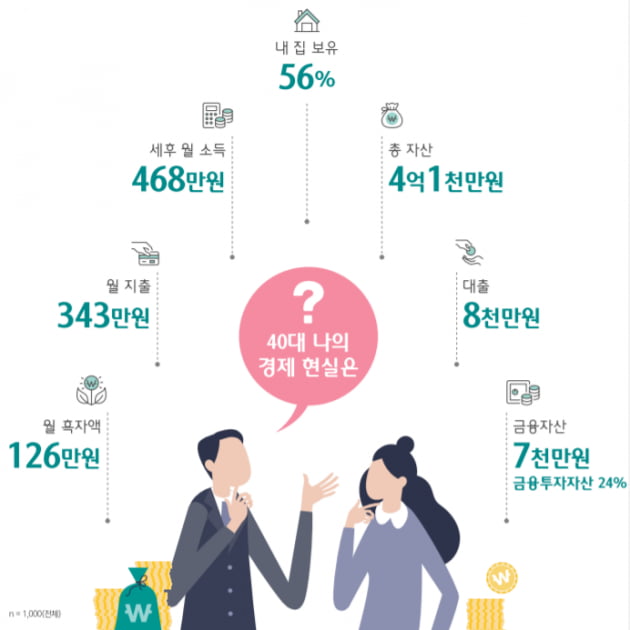

우리나라 대도시에 사는 40대의 절반은 '내 집 마련'에 성공했지만 주택 마련을 위한 지출과 자녀교육비 등으로 노후자금을 준비하는 데 어려움을 겪는 것으로 나타났다. 이들은 월 평균 468만원(세후)을 벌어 73%를 생활비와 교육비에 쓰고 있었다. 은퇴를 바라는 나이는 59.5세, 이때까지 모을 수 있다고 생각하는 은퇴자산은 평균 2억9000만원이었다.

3일 하나은행 100년 행복연구센터는 이런 내용을 담은 생애금융보고서 '대한민국 40대가 사는 법-4대 인생과제편'을 발간했다. 이 보고서는 서울과 4대 광역시에 거주하는 40대 소득자 1000명을 대상으로 지난해 11월 온라인 설문조사를 한 내용을 바탕으로 했다.

보고서에 따르면 이들 40대 소득자의 평균 세후소득은 월 468만원(중위값 400만원)이다. 이중 73%인 343만원을 생활비와 자녀교육비(61만원)로 지출했고 저축과 투자에 쓴 돈은 126만원(27%)이었다. 이들의 65%는 현재 소득이 생활비와 재테크 등을 하기에 부족하다고 답했다.

40대는 가장 중요한 인생과제로 '은퇴자산 마련'(42%)을 꼽았다. 두 번째는 '주거 안정성'(36%)이었고 '자녀교육'(16%) '자기계발'(6%) 순이었다. 은퇴자산을 가장 중요한 과제로 꼽은 이유로는 "금융자산이 부족해서"가 가장 많았고 '주거 안정성'을 택한 사람들은 "미뤄질 수록 내 집 마련의 부담이 커지기 때문"이라고 답했다.

유주택자 대출 1.1억원, 무주택자 6000만원

무주택자 10명 중 9명 "집 살 것"

이미 내 집 마련에 성공한 40대는 56%였다. 이들은 본인 또는 배우자 명의 주택을 소유하고 있다고 답했다. 다만 주택 보유율은 서울 거주자(50%)가 4대 광역시 거주자(63%)보다 크게 낮았다. 내 집이 없다고 답한 40대의 18%는 전세를, 13%는 월세를 살고 있었다. 나머지 13%는 부모님 집 등에 거주한다고 답했다. 무주택자 10명 중 9명 "집 살 것"

주택 자금을 마련한 방법(1·2순위 합산)으로는 '내가 모아놓은 저축'이 65%로 가장 많았고 '대출'이 56%, '부모 혹은 친지로부터의 자금'이 29%였다. 가구소득이 높을수록 대출 활용률이 높아진 반면 소득이 낮을수록 가족으로부터의 자금 지원이 차지하는 비중이 높아졌다.

주거 관련 대출 잔액은 유주택자 평균 1억1000만원, 무주택자 평균 6000만원이었다. 무주택자의 경우 전세 거주자가 8000만원, 월세 거주자 2400만원으로 조사됐다. 대출이 있는 사람의 60%는 "빚 상환이 부담스럽다"고 답했다.

무주택자의 10명 중 9명(92%)는 '앞으로 주택을 사겠다'고 답했다. 3년 내 집을 사고 싶어하는 비율은 33%였다. 이들은 대부분 주택자금이 모자라거나 주택가격이 너무 높아서 아직 집을 사지 못했다고 답했다. 주택 구입 의향이 있는 40대의 64%는 내 집 마련을 위해 월 평균 36만원을 저축하고 있고, 향후 대출(78%)과 저축(68%)을 주로 활용해 주택자금을 마련하겠다고 했다.

40대 65%, 노후자금 위해 月 61만원 저축

40대가 최우선 인생과제로 꼽은 '은퇴자산 마련'은 정작 해결 수준은 3등에 그쳤다. 이들이 스스로 매긴 중간평가 점수는 100점 만점에 45점이었다.

먼저 40대 소득자의 65%는 은퇴자산을 위해 매달 평균 61만원을 저축하고 있었다. 하위소득 가구는 54%가 35만원을 저축했다. 40대의 59%는 "앞으로 저축을 늘릴 생각"이라고 답했다.

이들이 예상하는 은퇴 시기는 59.5세로, 이때까지 모을 수 있다고 생각하는 노후자금은 2억9000만원이었다. 최소한으로 있어야 하는 필수 생활비는 월 203만원, 여유롭게 생활하기 위해 필요한 충분 생활비는 352만원으로 조사됐다.

은퇴자산을 마련하기 위해 활용하고 있는 금융상품은 1인당 평균 1.9개였다. 예적금이 53%로 가장 많았고 연금저축 40%, 연금보험 28%, 주식·채권 직접투자 20%, 퇴직연금 19% 순이었다. 소득이 높을수록 저축액도 크고 퇴직연금, 연금저축과 같은 다양한 상품을 활용하고 있었다.

은퇴자산 마련이 중요하다고 생각하면서도 잘 하지 못하고 있는 가장 큰 이유는 '내 집 마련' 때문이었다. '주택 마련 관련 지출'(28%) 때문에 노후자금을 마련하기 어렵다고 답한 사람들이 가장 많았고 다음으로 '수입이 없는 시기 발생'(18%), '자녀교육비 지출'(16%) 순이었다.

40대 부모 절반 "자녀교육 위해 이사"

40대가 인생과제 3순위로 꼽은 '자녀교육'은 중간평가 점수가 63점으로 4대 과제 중에 1위였다. 하지만 그만큼 경제적 부담이 컸다. 자녀가 있는 40대의 88%가 자녀를 학원에 보내고 있었고 사교육에 월평균 107만원을 쓰고 있었다. 이는 가구소득의 20% 안팎이다. 40대 부모의 절반(53%)은 자녀 교육을 위해 이사했거나 이사할 계획이라고 했고 비슷한 비율(49%)로 자녀의 해외 유학을 계획하고 있다고 답했다.

'자기계발'은 40대에게 중요도에서 가장 밀린 과제다. 가장 많이 하는 자기계발은 자격증 준비(38%)였고 운동 등 체력관리(31%), 재테크 공부(26%), 취미 특기 향상(24%) 순이었다. 자기계발에 들어가는 평균 비용은 월 22만원이었다.

40대의 절반(48%)은 향후 창업할 생각이 있다고 답했다. 하지만 구체적인 창업 계획을 수립한 비중은 7%에 그쳤다. 창업자본금으로는 대부분(58%)이 '1억원 미만'을 생각했다.

빈난새 기자

관련뉴스