NH투자증권은 4일 덴티움에 대해 계절적 비수기임에도 올 1분기에 중국과 러시아 지역에서 성장세를 이어갔다고 분석했다. 올해는 신흥시장(이머징마켓) 중심의 실적 성장을 기대했다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 6만8000원에서 8만3000원으로 올렸다.

2021년 예상 지배주주 순이익 419억원에 기존 목표 주가수익비율(Target PER) 21.9배를 적용해 기업가치를 9155억원으로 산출했기 때문이다. 또 공장 가동률 상승과 임플란트 수출 확대에 따른 원가율 개선을 적용해 올해 예상 주당순이익(EPS)을 높였다.

나관준 연구원은 덴티움이 올 1분기에 연결 재무제표 기준 매출 574억원, 영업이익 103억원을 낼 것으로 추산했다. 전년 동기 대비 각각 40.7%와 221.3% 늘어난 수치다. 전분기보다는 각각 23.9%와 40.6% 줄었다. 시장 예상치(컨센서스)는 밑돌 전망이다.

내수와 수출은 각각 152억원과 421억원으로 예상된다. 전년 동기 대비 2.0%와 63.1% 늘었지만, 전분기 대비로는 11.3%와 27.6% 줄었다. 나 연구원은 “계절적 비수기와 국내 코로나19 확진자수 증가로 내수 매출이 전분기 대비 감소할 것”이라며 “수출에서도 코로나19 재확산으로 동남아 등 기타 지역 분기 매출이 당초 계획 대비 부진할 전망”이라고 말했다.

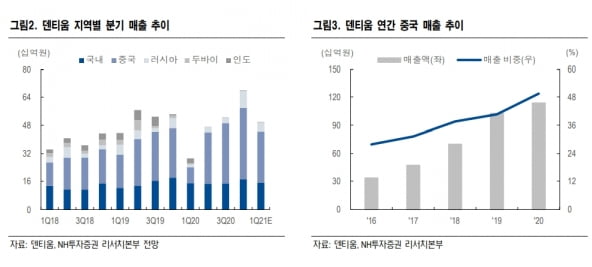

다만 계절적 비수기임에도 중국 및 러시아 수출은 작년 4분기에 이어 1분기에도 양호한 성장세를 보일 것으로 판단했다. 중국 및 러시아 매출은 각각 293억원과 49억원으로, 전년 동기 대비 223.0%와 200.0% 늘어날 것으로 추정했다. 지난 2월 중국 춘절 연휴에 따른 영업일수 제한을 감안해도, 중국 수출 성장세는 여전히 지속되고 있다는 분석이다.

덴티움의 작년 중국 매출 비중은 49.5%다. 국내 임플란트 업체 중 중국 매출 비중이 가장 높다. 그는 “중국 러시아 동남아 등 이머징 마켓에서의 실적 성장에 대한 기대감이 유효하다”며 “중국 임플란트 시장의 개화기 진입에 따른 수혜를 받을 것”이라고 전망했다.

김예나 기자 yena@hankyung.com

2021년 예상 지배주주 순이익 419억원에 기존 목표 주가수익비율(Target PER) 21.9배를 적용해 기업가치를 9155억원으로 산출했기 때문이다. 또 공장 가동률 상승과 임플란트 수출 확대에 따른 원가율 개선을 적용해 올해 예상 주당순이익(EPS)을 높였다.

나관준 연구원은 덴티움이 올 1분기에 연결 재무제표 기준 매출 574억원, 영업이익 103억원을 낼 것으로 추산했다. 전년 동기 대비 각각 40.7%와 221.3% 늘어난 수치다. 전분기보다는 각각 23.9%와 40.6% 줄었다. 시장 예상치(컨센서스)는 밑돌 전망이다.

내수와 수출은 각각 152억원과 421억원으로 예상된다. 전년 동기 대비 2.0%와 63.1% 늘었지만, 전분기 대비로는 11.3%와 27.6% 줄었다. 나 연구원은 “계절적 비수기와 국내 코로나19 확진자수 증가로 내수 매출이 전분기 대비 감소할 것”이라며 “수출에서도 코로나19 재확산으로 동남아 등 기타 지역 분기 매출이 당초 계획 대비 부진할 전망”이라고 말했다.

다만 계절적 비수기임에도 중국 및 러시아 수출은 작년 4분기에 이어 1분기에도 양호한 성장세를 보일 것으로 판단했다. 중국 및 러시아 매출은 각각 293억원과 49억원으로, 전년 동기 대비 223.0%와 200.0% 늘어날 것으로 추정했다. 지난 2월 중국 춘절 연휴에 따른 영업일수 제한을 감안해도, 중국 수출 성장세는 여전히 지속되고 있다는 분석이다.

덴티움의 작년 중국 매출 비중은 49.5%다. 국내 임플란트 업체 중 중국 매출 비중이 가장 높다. 그는 “중국 러시아 동남아 등 이머징 마켓에서의 실적 성장에 대한 기대감이 유효하다”며 “중국 임플란트 시장의 개화기 진입에 따른 수혜를 받을 것”이라고 전망했다.

김예나 기자 yena@hankyung.com

관련뉴스