한국 경제의 허리인 40대 사이에서 빚 부담의 ‘양극화’가 심해지고 있다. 내 집이 없고 소득이 낮은 40대 가구일수록 코로나19 사태 이후 대출을 더 많이 늘린 것으로 나타났다. 이들 가구 넷 중 셋은 소득 감소로 생계비가 부족해 어쩔 수 없이 대출을 더 받았다고 답했다.

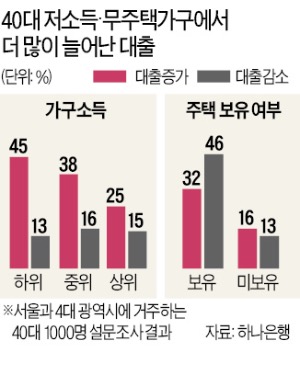

5일 하나은행 100년 행복연구센터의 ‘대한민국 40대가 사는 법’ 보고서에 따르면 대출이 있는 40대의 38%는 코로나 사태 이후 가계대출이 늘었다고 답했다. 이전보다 대출이 줄어든 경우는 15%에 그쳤다. 이 보고서는 서울과 4대 광역시에 거주하는 40대 소득자 1000명을 대상으로 지난해 11월 온라인 설문조사한 내용을 바탕으로 했다.

5일 하나은행 100년 행복연구센터의 ‘대한민국 40대가 사는 법’ 보고서에 따르면 대출이 있는 40대의 38%는 코로나 사태 이후 가계대출이 늘었다고 답했다. 이전보다 대출이 줄어든 경우는 15%에 그쳤다. 이 보고서는 서울과 4대 광역시에 거주하는 40대 소득자 1000명을 대상으로 지난해 11월 온라인 설문조사한 내용을 바탕으로 했다.

무주택·저소득 가구일수록 대출 증가가 두드러졌다. 본인이나 배우자 명의의 집이 있는 가구에서는 응답자의 32%가 가계대출이 늘었다고 한 반면, 집이 없는 가구에서는 절반에 이르는 46%가 대출이 더 늘었다고 답했다. 반대로 대출이 전보다 줄었다는 사람은 유주택 가구가 16%, 무주택 가구가 13%로 유주택 가구에서 더 많았다.

월소득이 하위 40%에 해당하는 저소득(1~4분위) 가구에서도 절반에 가까운 45%가 대출이 늘었다고 했다. 중위(5~8분위)와 상위(9~10분위) 소득 가구에서는 각각 38%, 25%만 대출이 늘어난 것과 대비된다. 내 집이 없고 소득이 낮은 계층일수록 경기침체 때 더 크게 타격을 받고, 빚 부담이 늘어나는 악순환에 빠진다는 것이 수치로 드러난 셈이다.

이렇게 늘어난 빚의 대부분은 ‘생계형’이었다. 대출이 증가한 가구의 75%는 코로나 사태 이후 소득이 줄거나 생계비를 충당할 수 없어 빚을 더 냈다고 답했다. 역시 본인 명의의 집이 없거나 소득이 낮을수록 생계형 대출 증가세가 뚜렷했다. 무주택 가구에서는 83%가, 하위소득 가구에서는 84%가 소득과 생계비 부족 때문에 대출이 늘었다고 답했다. 반면 유주택 가구는 생계 목적으로 대출을 늘렸다고 답한 비중이 66%, 상위 소득 가구는 58%였다.

‘빚투’ ‘영끌’처럼 저금리를 이용한 금융투자나 부동산 매매를 위해 대출을 늘렸다고 한 비중은 각각 10%, 9%로 비교적 낮았다.

빈난새 기자

5일 하나은행 100년 행복연구센터의 ‘대한민국 40대가 사는 법’ 보고서에 따르면 대출이 있는 40대의 38%는 코로나 사태 이후 가계대출이 늘었다고 답했다. 이전보다 대출이 줄어든 경우는 15%에 그쳤다. 이 보고서는 서울과 4대 광역시에 거주하는 40대 소득자 1000명을 대상으로 지난해 11월 온라인 설문조사한 내용을 바탕으로 했다.무주택·저소득 가구일수록 대출 증가가 두드러졌다. 본인이나 배우자 명의의 집이 있는 가구에서는 응답자의 32%가 가계대출이 늘었다고 한 반면, 집이 없는 가구에서는 절반에 이르는 46%가 대출이 더 늘었다고 답했다. 반대로 대출이 전보다 줄었다는 사람은 유주택 가구가 16%, 무주택 가구가 13%로 유주택 가구에서 더 많았다.

월소득이 하위 40%에 해당하는 저소득(1~4분위) 가구에서도 절반에 가까운 45%가 대출이 늘었다고 했다. 중위(5~8분위)와 상위(9~10분위) 소득 가구에서는 각각 38%, 25%만 대출이 늘어난 것과 대비된다. 내 집이 없고 소득이 낮은 계층일수록 경기침체 때 더 크게 타격을 받고, 빚 부담이 늘어나는 악순환에 빠진다는 것이 수치로 드러난 셈이다.

이렇게 늘어난 빚의 대부분은 ‘생계형’이었다. 대출이 증가한 가구의 75%는 코로나 사태 이후 소득이 줄거나 생계비를 충당할 수 없어 빚을 더 냈다고 답했다. 역시 본인 명의의 집이 없거나 소득이 낮을수록 생계형 대출 증가세가 뚜렷했다. 무주택 가구에서는 83%가, 하위소득 가구에서는 84%가 소득과 생계비 부족 때문에 대출이 늘었다고 답했다. 반면 유주택 가구는 생계 목적으로 대출을 늘렸다고 답한 비중이 66%, 상위 소득 가구는 58%였다.

‘빚투’ ‘영끌’처럼 저금리를 이용한 금융투자나 부동산 매매를 위해 대출을 늘렸다고 한 비중은 각각 10%, 9%로 비교적 낮았다.

빈난새 기자

관련뉴스