최근 반도체 주가가 박스권에 갇힌 것은 역설적으로 ‘반도체 쇼티지’에 대한 우려 때문이었다. 쇼티지가 나면 반도체 가격이 올라 비메모리 반도체 업체 실적엔 좋을 수 있지만 완성차와 스마트폰 등이 생산 차질을 빚으면 구조적으로 수요가 줄어들 수 있기 때문이다.

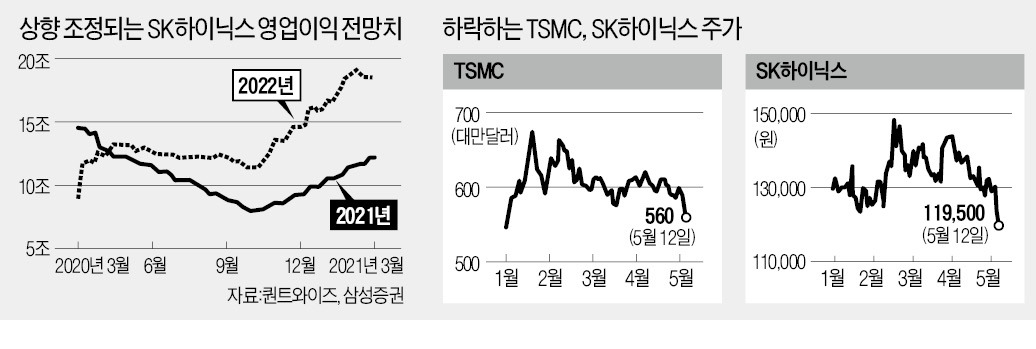

지난 10일 반도체 쇼티지가 심각하지 않을 수 있다는 ‘신호’가 나왔다. 이번 쇼티지로 가장 몸값이 높아진 반도체 파운드리 1위 업체 대만 TSMC가 4월 매출을 발표했는데, 전월 대비 매출이 약 14% 감소한 것이다. 코로나19로 인도 스마트폰 판매량이 급감하면서 중국 스마트폰 제조업체들이 부품 주문을 줄이고 있다는 게 이유였다. 삼성전자와 SK하이닉스 주가가 이틀간 하락한 것은 정보기술(IT) 제품에 대한 수요 부진과 관련 있다는 분석이다.

IT 기기에 대한 수요가 예상만큼 좋지 않을 수 있다는 우려가 발목을 잡았다. 김선우 메리츠증권 연구원은 이를 ‘오더컷(부품 주문 축소) 공포’라고 표현했다. 코로나19로 인도 스마트폰 판매량이 줄어들었다. 중국의 4월 스마트폰 출하량도 전년 동기 대비 34% 줄었다는 발표가 나왔다. 애플 ‘아이폰 미니’도 예상보다 판매량이 늘지 않으면서 부품 주문량을 축소했다는 소식도 영향을 미쳤다. 김 연구원은 “이런 표면적인 지표를 시장은 수요 회복 강도가 예상보다 약하다고 해석한 것”이라고 설명했다.

반면 공급 증가에 대한 투자자들의 우려는 커지고 있다. 계기는 지난달 28일 있었던 SK하이닉스의 실적 발표 콘퍼런스콜이었다. 노종원 SK하이닉스 부사장은 이날 내년 투자분 일부를 올해로 앞당기겠다는 계획을 발표했다. 이날 SK하이닉스 주가는 3.7% 하락했다. 황민성 삼성증권 연구원은 “투자자들은 메모리 제조 업체들의 투자 계획을 향후 공급과잉의 전조로 해석한다”고 설명했다. 메모리 반도체는 수요와 공급에 따라 움직이는 사이클 산업이다. 주요 고객사로선 반도체 공급량이 늘어난다고 생각하면 가격이 하락할 때까지 제품 구매를 미룰 수 있다.

김지산 키움증권 리서치센터장도 “코로나19 종식이 언택트에서 컨택트로의 전환을 의미하지는 않는다”며 “경기 회복 국면에서도 라이프 사이클 변화, 자산가치 상승에 따른 부의 효과 등으로 IT 기기에 대한 수요는 양호할 것”이라고 설명했다.

삼성전자와 SK하이닉스 주가가 고전하고 있는 것은 전년 동기와 비교하면 기저효과가 크지 않았기 때문이라는 분석도 있다. 철강 화학 등 전통 시클리컬(경기민감) 업종과 비교해 전년 동기 대비 실적 증가폭이 극적이지 않았다는 것이다. 지난해 상반기 코로나19 확산에도 불구하고 언택트 수요로 메모리 업체들의 실적이 나쁘지 않았기 때문이다. SK하이닉스 주가는 전년 동기 대비 반도체 업종 수출량 증가세를 정직하게 따라간다. 최도연 신한금융투자 연구원은 “메모리 반도체 산업은 ‘구조적 성장이 가능한 사이클 산업’”이라며 “아직 사이클 상승의 초입 국면에 있는 만큼 기저효과가 커지는 하반기에는 본격적인 주가 상승을 기대할 수 있다”고 설명했다.

고재연 기자 yeon@hankyung.com

지난 10일 반도체 쇼티지가 심각하지 않을 수 있다는 ‘신호’가 나왔다. 이번 쇼티지로 가장 몸값이 높아진 반도체 파운드리 1위 업체 대만 TSMC가 4월 매출을 발표했는데, 전월 대비 매출이 약 14% 감소한 것이다. 코로나19로 인도 스마트폰 판매량이 급감하면서 중국 스마트폰 제조업체들이 부품 주문을 줄이고 있다는 게 이유였다. 삼성전자와 SK하이닉스 주가가 이틀간 하락한 것은 정보기술(IT) 제품에 대한 수요 부진과 관련 있다는 분석이다.

수요 둔화하는데 공급 증가 우려

삼성전자와 SK하이닉스 주가는 11~12일 이틀간 각각 3.85%, 8.08% 하락했다. 쇼티지에 대한 우려로 주가가 묶여 있었던 국내 메모리 반도체 기업들은 우려가 해소되는 국면에서도 주가가 급락했다. 대만 TSMC는 이 기간 4.92%, 마이크론도 6.16% 급락했다.IT 기기에 대한 수요가 예상만큼 좋지 않을 수 있다는 우려가 발목을 잡았다. 김선우 메리츠증권 연구원은 이를 ‘오더컷(부품 주문 축소) 공포’라고 표현했다. 코로나19로 인도 스마트폰 판매량이 줄어들었다. 중국의 4월 스마트폰 출하량도 전년 동기 대비 34% 줄었다는 발표가 나왔다. 애플 ‘아이폰 미니’도 예상보다 판매량이 늘지 않으면서 부품 주문량을 축소했다는 소식도 영향을 미쳤다. 김 연구원은 “이런 표면적인 지표를 시장은 수요 회복 강도가 예상보다 약하다고 해석한 것”이라고 설명했다.

반면 공급 증가에 대한 투자자들의 우려는 커지고 있다. 계기는 지난달 28일 있었던 SK하이닉스의 실적 발표 콘퍼런스콜이었다. 노종원 SK하이닉스 부사장은 이날 내년 투자분 일부를 올해로 앞당기겠다는 계획을 발표했다. 이날 SK하이닉스 주가는 3.7% 하락했다. 황민성 삼성증권 연구원은 “투자자들은 메모리 제조 업체들의 투자 계획을 향후 공급과잉의 전조로 해석한다”고 설명했다. 메모리 반도체는 수요와 공급에 따라 움직이는 사이클 산업이다. 주요 고객사로선 반도체 공급량이 늘어난다고 생각하면 가격이 하락할 때까지 제품 구매를 미룰 수 있다.

“이익 성장성 훼손할 정도 아니다”

전문가들은 스마트폰 판매량 감소 신호들이 메모리 반도체 업계에 좋은 뉴스는 아니지만, 예정된 ‘메모리 사이클’을 꺾을 정도의 요인은 아니라고 봤다. 상반기까지는 스마트폰 및 PC 수요가 주력이었다면 하반기부터는 서버 업체들의 본격적인 투자가 예정돼 있기 때문이다. 메모리 반도체 주가의 가장 믿을 구석은 실적이다. 황 연구원은 “3분기에는 코로나로 인한 언택트 수요(PC, TV)와 코로나 이후를 준비하는 기업들의 컨택트 수요가 맞물리면서 추가적인 이익 상향 사이클이 나타날 것”이라고 전망했다.김지산 키움증권 리서치센터장도 “코로나19 종식이 언택트에서 컨택트로의 전환을 의미하지는 않는다”며 “경기 회복 국면에서도 라이프 사이클 변화, 자산가치 상승에 따른 부의 효과 등으로 IT 기기에 대한 수요는 양호할 것”이라고 설명했다.

삼성전자와 SK하이닉스 주가가 고전하고 있는 것은 전년 동기와 비교하면 기저효과가 크지 않았기 때문이라는 분석도 있다. 철강 화학 등 전통 시클리컬(경기민감) 업종과 비교해 전년 동기 대비 실적 증가폭이 극적이지 않았다는 것이다. 지난해 상반기 코로나19 확산에도 불구하고 언택트 수요로 메모리 업체들의 실적이 나쁘지 않았기 때문이다. SK하이닉스 주가는 전년 동기 대비 반도체 업종 수출량 증가세를 정직하게 따라간다. 최도연 신한금융투자 연구원은 “메모리 반도체 산업은 ‘구조적 성장이 가능한 사이클 산업’”이라며 “아직 사이클 상승의 초입 국면에 있는 만큼 기저효과가 커지는 하반기에는 본격적인 주가 상승을 기대할 수 있다”고 설명했다.

고재연 기자 yeon@hankyung.com

관련뉴스