밤늦게 일하고 퇴근하던 중 깜빡 졸아 3중 추돌사고를 낸 직장인 K씨. 얼마 뒤 보험사에서 청천벽력 같은 얘길 들었다. 하필 앞차 두 대가 모두 수입차였는데, 수리비가 총 1억2000만원이 나왔다는 것이다. K씨가 가입한 자동차보험의 대물(對物) 배상한도는 1억원이어서 나머지 2000만원은 자비로 내야 했다. 자동차보험에 들면서 보장 내역을 크게 고민하지 않고 넘어간 게 화근이었다.

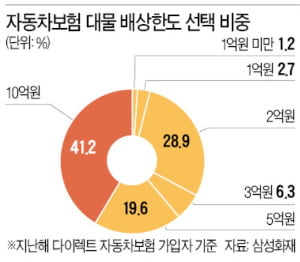

23일 삼성화재에 따르면 지난해 다이렉트 자동차보험 가입 계약 중 대물 배상한도를 최대치인 10억원으로 선택한 비중이 41.2%로 가장 많았다. 그다음은 2억원(28.9%)이었고 5억원(19.6%), 3억원(6.3%), 1억원(2.7%) 등이 뒤를 이었다. 수입차가 빠르게 늘면서 대물 배상한도를 ‘빵빵하게’ 올려놓는 가입자가 증가하는 추세다.

23일 삼성화재에 따르면 지난해 다이렉트 자동차보험 가입 계약 중 대물 배상한도를 최대치인 10억원으로 선택한 비중이 41.2%로 가장 많았다. 그다음은 2억원(28.9%)이었고 5억원(19.6%), 3억원(6.3%), 1억원(2.7%) 등이 뒤를 이었다. 수입차가 빠르게 늘면서 대물 배상한도를 ‘빵빵하게’ 올려놓는 가입자가 증가하는 추세다.보험업계 관계자는 “1억원으로 할 때와 10억원으로 할 때 보험료 차이는 1만원 정도밖에 나지 않는다”며 “고가 차량과 다중 추돌 같은 최악의 상황을 감안해 대물 보상한도를 넉넉하게 잡는 것이 나쁘지 않다”고 조언했다. 삼성화재는 차량가액 5000만~1억원인 고가 차량의 자동차보험 가입이 3년 새 66.5% 늘었고, 1억원을 넘어가는 초고가 차량도 86.3% 급증했다.

보험개발원에 따르면 수입차 수리비는 평균적으로 국산차의 2.5배가 나온다. 부품값이 3.8배 비싼 데다 공임·도장비도 2배에 달하기 때문이다.

자동차보험 가입 시 본인이 교통사고로 다칠 때 보상받기 위해 선택할 수 있는 특약으로 ‘자기신체사고’과 ‘자동차상해’가 있다. 자동차상해는 자기신체사고에 비해 보험료가 1만원 안팎 비싸지만 보장 범위가 넓은 것이 특징이다. 소비자들의 선택은 자기신체사고(47.2%)와 자동차상해(52.8%)가 엇비슷했다. 다만 30대는 10명 중 6명꼴(59.6%)로 자동차상해를 택했다. 30대 운전자는 대물 보상한도를 10억원으로 설정한 비중 또한 52.3%에 달해 20대(33.7%)와 50대(29.1%) 등에 비해 눈에 띄게 높았다. 30대는 외부 활동이 매우 활발한 연령대여서 교통사고 대비도 가장 철저히 한다는 게 손해보험사들의 설명이다.

삼성화재 관계자는 “대물 배상한도를 높이고 자동차상해를 선택해도 연간 보험료 차이는 그리 크지 않다”며 “예상치 못한 경제적 부담에 대비한다는 보험의 목적을 고려해 보상 범위를 여유 있게 가입할 필요가 있다”고 했다.

임현우 기자

관련뉴스